自動車 ~構造変化と競争力強化に向けた戦略方向性~ by 自動車産業の構造変化 - みずほ銀行

【要約】

世界の自動車需要は、新興国市場を中心に成長を続けており、2030 年を展望した場

合、引き続き新興国市場を中心に成長していくものと想定される。新興国市場中心の自動車需要拡大は、自動車の保有台数を急速に増加させ、エネルギー消費量の拡大、大気汚染や交通事故といった外部不経済の深刻化等をもたらす要因となり、各国政府が様々な規制を強化している。また、新興国市場では、自動車の価格が先進国市場に比べて低く、需要が急激に拡大した中国等の一部の地域で、供給過剰による価格下落も あり、世界全体の自動車販売金額は今後頭打ちになる可能性もある。

自動車メーカーは、規制強化による研究開発負担の増加や低価格化が進む中で、生産コストの低減、先進技術による付加価値向上、ブランド戦略等のソフト面での付加価値向上により、競争力を維持し、利益確保を行っていく必要があろう。

☆自動車電動化の新時代 by みずほ銀行

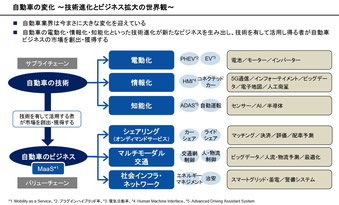

自動車業界は、電動化、情報化、知能化、ならびに、新たなビジネスの台頭という大きな変化を迎えている。

本レポート では、これら自動車の変化の中でも、最も早期に産業全体に影響を及ぼすと考えられる電動化について採り上げる

自動車の電動化は、①主要国における環境規制の強化ならびに手法の変化、②完成車メーカーの電動車シフトと新興 メーカーによる新規参入、③数量拡大によるコスト低下と技術の進化という3つ理由から、不可逆的な流れとみる

当部では、経済合理性にもとづく独自のモデルにより、電動車の販売台数を予測した。2030年の主要5地域における電 動車年間販売台数は25.8百万台、うちハイブリッド車(HEV)が6.6百万台(8%)、プラグインハイブリッド車(PHEV)が 6.3百万台(8%)、電気自動車(EV)が12.9百万台(15%)、エンジン車等が57.3百万台(69%)と見込む。また、電動車普 及の進展度合い、並びに、普及するパワートレインについて地域特性が強いことが特徴である

これら市場予測から、完成車メーカーは、市場が拡大する電動車と縮小するエンジン車への両面対応が求められると考 える。電動車市場は成長するものの、細分化されて台数も限られることから、開発投資が必要な中、儲けることが難しい。 一方、エンジン車市場は2024年にピークアウトが見込まれるも依然主力のパワートレインであるため、いかにしてキャッ シュカウの事業とできるかが鍵となる

従って、完成車メーカーは、電動車では従来と異なる新たなクルマづくり、エンジン車では既存戦略の大胆な見直しが求 められるほか、事業の選択と集中および陣営化による経営リソースの再配分が必要となる

こうした完成車メーカーの戦い方の変化により、サプライヤーの事業環境は大きく変わる。環境変化を生き抜くためには、 電動車部品では先行開発・投資に耐えうるサプライヤー、エンジン車部品では残存者利益を享受できるサプライヤーと なることが求められる

電動化が進展することに伴い新たな産業構造が現れる。一方、エンジン等の基幹システムを中心とする既存の産業構 造は緩やかに縮退する。そうしたなか日本の自動車産業は、電動車においては各社の協調領域を大きく取っていち早く デファクト標準を獲得し、「負けない」構造を築くことが必要である。また、エンジン車では産業を支えるサプライヤー層に おいて、ハイステークス化する事業環境に合わせた合従連衡により「勝ち抜く」体制の構築が求められる

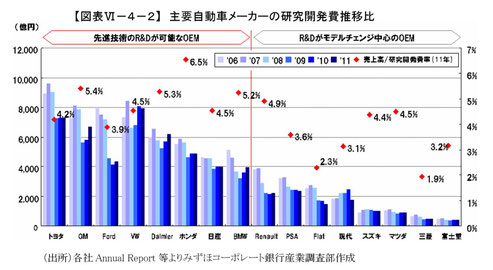

規制強化により自動車メーカー の研究開発負担 が増加

規制強化は、自動車メーカーに対し、ハイブリッド自動車、電気自動車等の次 世代自動車の開発や自動運転の開発といった技術進歩を促す一方で、多大 な研究開発負担を強いることになる。

自動車メーカーの年間研究開発費は、 売上高の 4~5%が一般的な水準であり、この中で、モデルチェンジや技術開 発を行わなければならない。乗用車 1 台当たりのフルモデルチェンジには、 400~500 億円の研究開発費用が必要と言われており、予算が 2,000 億円程 度の完成車メーカーは、研究開発がモデルチェンジ中心となり、規制対応等 の先行的な技術開発投資を行う余裕に乏しい。

※ メール・BLOG の転送厳禁です!! よろしくお願いします。

コメントをお書きください