「人的資本開示」始まる、目指すは企業価値向上

2023.08.28

日経ESG

2023年3月期の有価証券報告書からサステナビリティ情報の開示が義務付けられました。目玉は「人的資本」です。

自社の人材がどう価値を生んでいるのか、育成や社内環境整備の方針、取り組みの進捗を示す指標を開示しなくてはなりません。ただし、要求事項をただ開示していたのでは企業にとって負担でしかありません。開示を起点に人材戦略を磨き、企業価値向上につなげるのが本来の目的です。

「ヒトが最大の資産」「社員が大切」とうたってきた企業は多いが、いよいよその真価が問われる。

有価証券報告書に人的資本の開示が義務付けられ、各社の実態が投資家の目にさらされることになる。

4月になり、多くの企業が入社式を開催し、新しい社員を迎え入れた。

可能性に満ちあふれる彼ら・彼女らの能力を生かせるかどうかは、これからどう育成し、配置していくかにかかっている。

働きがいを感じられる職場、自分の力を発揮できる環境でなければ、せっかく獲得した人材を失うことにもなりかねない。

人材は企業の成長の原動力であり、投資家も注目している。社員を、付加価値を生む資本と捉え、人材育成や職場環境の整備に投資する動きが広がっている。

人材にしっかり投資し、価値を高めているか。上場企業など約4000社は、2023年3月期以降は有価証券報告書でこうした人的資本に関する情報を開示しなくてはならなくなった。

具体的には、人材育成方針と社内環境整備方針、これらに関する指標を記載することになる。

ただし、開示基準はなく、どんな情報をどう記載するか、どんな指標で価値を伝えるかは、各社が考える必要がある。

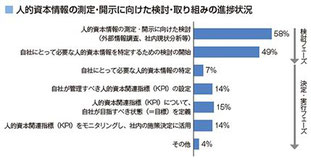

「実行」に移ったプライム上場企業は2割

出所:デロイト トーマツ グループ

早いところでは23年6月に開示期限が迫るが、十分な準備ができている企業は少ないのが実情だ。人的資本情報の測定・開示に向けた検討・取り組みの進捗状況について、デロイト トーマツ グループが東京証券取引所プライム市場上場企業92社に調査したところ、既に検討を終えて具体的な取り組みに着手している企業は2割(グラフ上から3~6番目の項目のうち1つでも実施している企業)にとどまる。

22年7~8月時点の状況ではあるものの、「自社にとって必要な人的資本情報の特定」(7%)、「自社が管理すべき人的資本関連指標(KPI)の設定」(14%)と、取り組みが進んでいない様子がうかがえる。

経営戦略と人材戦略の連動が出発点

企業は、有価証券報告書への人的資本の開示に向けて取り組みを加速させる必要がある。

何をどう伝えるかを考える前に、社員の能力を最大限引き出せているか、まずは人材戦略そのものを見直すことが欠かせない。

「人材版伊藤レポート」が指摘する、経営戦略と人材戦略との連動ができているかを確認するところが出発点になるだろう。

中期経営計画や長期目標を策定する企業は多いが、実現するためにどういう人材が必要か、求める人材は社内にいるのか、どう育成・確保するのか、人材ポートフォリオを明確にし、具体的な計画や施策を示せている企業はまだ限られる。

今回の開示義務化は、日本企業の競争力強化に向けて、開示を起点に人材や企業価値を高めてもらいたいという市場関係者らの期待が背景にある。

人的資本の開示を機会と捉え、社員一人ひとりと向き合っていくことが、持続的に成長するための要件といえる。

有価証券報告書へのサステナビリティ情報の開示が義務付けられた。

企業価値に関わるため取締役会が重要な役割を担うが、実態は思わしくない。

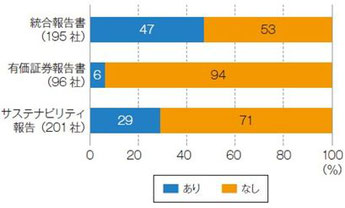

KPMGサステナブルバリューサービス・ジャパンは2023年4月、「日本の企業報告に関する調査 2022」を公表した。

日経225に組み入れられている企業を対象に、統合報告書と有価証券報告書、サステナビリティ報告書やウェブサイトなどでのサステナビリティ情報の開示について調べたもので、今回で9回目となる。以下、主な結果を紹介する。

取締役会の関与は2割未満

気候変動や人的資本、循環型経済など多岐にわたるサステナビリティ情報の開示では、自社のビジネスモデルや事業に大きな影響を及ぼす事項(=マテリアリティ)を特定することが出発点になる。

■ マテリアリティ評価に取締役会が関与しているか

取締役会がマテリアリティの評価に関わっているかについては、単に承認・追認しているだけという企業が多い(出所:KPMGサステナブルバリューサービス・ジャパン、グラフ5点とも)

企業の価値向上に関わるため、取締役会が議論に関与すべきだが、現状は十分とは言い切れない。

マテリアリティの分析まで取締役会が関与していると記載があったのは、統合報告書で17%、有価証券報告書ではわずか1%だった。

分析はしていないが取締役会が関与しているという企業はもっと多いが、マテリアリティを評価した結果の承認・追認にとどまっている。

マテリアリティに基づいて戦略や取り組みを進めるために、取締役は必要なスキルを持っているか。

統合報告書では47%の企業が開示している。21年6月のコーポレートガバナンス・コードの改訂で、取締役のスキルの開示が原則に盛り込まれたが、マテリアリティと関連付けて必要なスキルを説明している企業はまだ半数に満たない。

マテリアリティやそれに基づく戦略を役員報酬に関連付けていると記載があったのは、有価証券報告書で24%、統合報告書で23%だった。

ESGに関する指標を役員報酬に連動させる動きが広がっているが、開示の内容からは実効性や企業価値の向上との関連が読み取りにくいものも多く見られるという。

■ 取締役会が保有するスキルや経験を説明しているか

取締役会が、マテリアリティに基づく戦略や取り組みを進めるために必要なスキルを持っているか。

企業報告から見ると半数に満たない

■ マテリアリティと関連した役員報酬を設計しているか

ESG関連の指標を役員報酬に連動させる動きが広がっている。

マテリアリティに関連した役員報酬を設計している企業は約2割ある

開示義務化で対応が急務

上場企業など約4000社は、23年3月期の有価証券報告書からサステナビリティ情報の開示が義務付けられた。

「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つの枠組みに沿って記載する必要がある。

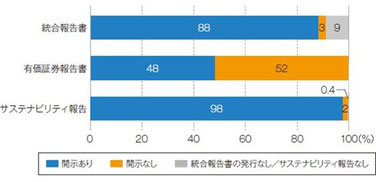

この枠組みは、気候関連財務情報開示タスクフォース(TCFD)と同じで、気候変動については既にTCFDに基づいた開示が始まっている。

■TCFDに沿って開示しているか

TCFDに沿った開示が広がっている。グラフは、TCFDが開示を推奨している11項目のうち1項目以上開示している企業の割合。対象は225社

東京証券取引所プライム市場上場企業は22年4月以降、コーポレートガバナンス・コードでTCFDに沿った開示を実質的に義務付けられたことが大きいとみられる。

KPMGの調査では、TCFDに沿って開示している企業はサステナビリティ報告(報告書やウェブサイトなどでの開示)で98%、統合報告書で88%と約9割に達する。

有価証券報告書は48%と比率が大きく下がるが、13%だった前回の調査と比べると約4倍に伸びた。

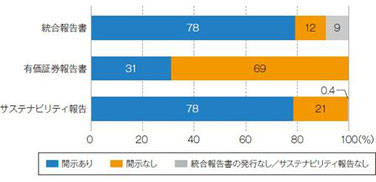

■ 人的資本に関する方針を記載しているか

2023年3月期の有価証券報告書から人的資本の開示が義務付けられた。KPMGの調査では、人的資本の方針を開示している企業は3割にとどまる。対象は225社

有価証券報告書では、サステナビリティ情報のうち、企業が重要と判断した項目について開示することになっている。

ただし、人的資本については開示が必須とされた。人材育成の方針や社内環境の整備方針、それらに関する指標を記載する必要がある。

KPMGは開示義務化を見据えて、人的資本の開示について調べている。人的資本に関する方針を開示している企業は統合報告書とサステナビリティ報告で78%だった。

これに対して有価証券報告書は31%にとどまっており、対応が急がれる。

最後までお読みいただき、有り難うございました。 ☚ LINK

*** 皆さんからの ご意見・ご感想など 『

※ メール・BLOG の転送厳禁です!! よろしくお願いします。

コメントをお書きください