インボイス制度導入開始直前!準備万全で臨むために

2023/07/25

2023年10月1日からインボイス制度が導入されます。今回の記事では、目前に迫ったインボイス制度導入に課税事業者がスムーズに対応するために、令和5年度税制改正内容も確認しながら、改めて準備事項を整理。

インボイス制度の概要と令和5年度税制改正による留意点

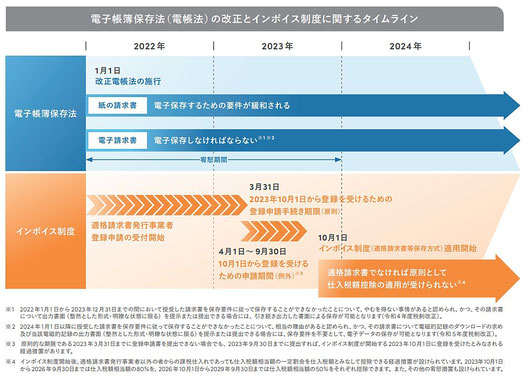

インボイス制度は、正式名称を「適格請求書等保存方式」という、複数税率に対応した消費税の仕入税額控除の方式についての制度です。2023年10月1日にインボイス制度が導入されると、買い手が消費税の仕入税額控除をする際は、原則として売り手からの適格請求書等(インボイス)の交付が必要となります。

インボイスはインボイス発行事業者のみが交付できるもので、紙データだけでなく電子データでの提供も認められています。インボイス発行事業者となるために、売り手は適格請求書発行事業者の登録をしなければなりません。

また、適格請求書発行事業者の登録をするためには課税事業者となる必要があります。

適格請求書発行事業者の登録受付は2021年から開始しているため、必ず2023年10月の制度開始前に行い、間に合わないことがないようにしましょう。

インボイス制度では、相手に提供するデータを保存しておくことも求められている。そのようなデータを保存する機能も必要だ。

一方で、請求を受ける買い手の立場の場合、適格請求書の発行事業者としての登録の有無を前提とした仕入元管理とそれに対応した請求書区分ができる機能が必要だ。要するに、受け取った請求が適格請求書であるかどうかを判断する機能だ。

そして、受け取ったデータを財務会計や支払いのプロセスで、データ連携できる機能も求められる。さらに、受け取ったデータを保存できる機能も必要だ。

「重要なことは、税額計算です。受け取ったものをデータとして処理できても、税額計算までできなければ意味がありません。多くの会計ソフトや業務システムは、この消費税の仕入税額控除の自動計算機能を搭載する形で進んでいるようです。システムを選定する際は、単に請求の受領・発行だけに着目するのではなく、その後の税額計算の自動化まで考慮してください」

☞ データの自動処理が前提の「デジタルインボイス」

「ここで、ポイントとなるのは『自動化』です。『電子化』と『デジタル化』の違いでもあります。電子化とデジタル化は、分けて考えなければいけません」(加藤氏)

たとえば、「以前は紙の請求書を郵送していたが、現在はメールなどでPDFのデータを送付するようになった」というのは、単なる「電子化」だ。「デジタル化」とは、そのデータの自動処理が前提になることを指す。

しかし、現在の日本社会では、EDI(電子データ交換)のネットワークのクローズドなコミュニティの中でのやり取りであれば自動処理が可能だが、異なるネットワークやシステムでやり取りをしようとすると、仕様やルールが違うため、データが自動処理されなくなってしまう。

せっかくデータを作っても、結局は紙に印刷してマニュアルで処理するケースが多い。極めて非効率だ。

・・・デジタル庁では、システムを提供する民間企業がインボイスデータを生成するために用いることができる共通の材料を提供し、シームレスなデータ連携を可能とする取り組みをしてきた。現在、デジタル庁は、グローバルな電子インボイスの標準仕様である「Peppol(ペポル)」を用いて、日本の標準仕様を構築し、その定着に取り組んでいる。このPeppolを通じてやり取りをすることにより、異なるネットワーク、異なるシステムであってもデータをやり取りでき、そのデータを自動処理して、効率化につなげることができる。これが「デジタルインボイス」の仕組みだ。

つまり、デジタルインボイスとは、請求情報(請求に係る情報)を、売り手のシステムから買い手のシステムに対し、それらのシステムの差異を問わず、人を介することなく、直接データ連携し、自動処理される仕組みだ。

※ 下記の「ダウンロードURLを開く」からご覧いただければ幸いです (^^)/

_______________________________________________□■

☞ 全文閲覧は、ダウンロードURLを開く☚ LINK

最後までお読みいただき、有り難うございました。 ☚ LINK

*** 皆さんからの ご意見・ご感想など 『

※ メール・BLOG の転送厳禁です!! よろしくお願いします。

コメントをお書きください