神樹兵輔

2023年5月19日

日本人は老後の貧困を恐れているのに、気づかぬ間に多額の無駄使いをさせられています。なかでも大きい出費が、マイカー、マイホーム、生命保険、教育費の4つです。

マイカー所有で搾り取られる税金、資産でなく借金となるマイホーム、詐欺同然の生命保険、賭博にしかならない教育費など、日本人がいかに騙されているのかについて解説。

マイカー、マイホーム、生命保険、教育費は貧困老後の権現

今回は「日本で老後貧乏になる早道は『マイカー』『マイホーム』『生命保険』『教育費』 の4つ!」というテーマで、その悲惨な理由をえぐっていきます。世界一維持費の高い日本での自動車保有、巨額負債で身動き取れなくなるマイホームの住宅ローン、欧米と比べて最も効率の悪い民間生命保険という名の無駄遣い、子供の人生の成功に結び付かない教育費という名の浪費……これらがあなたの経済的人生をつまずかせる主な原因となるのです。

知らないほうがおかしかった老後2,000万円問題

かつて2019年6月に金融庁が公表したレポートが物議を醸したことがありました。

「老後の夫婦の生活費は、厚生年金(国民年金含む)だけでは不足するので、平均寿命までの老後の生活費には2千万円が必要」というしごくまっとうな内容でしたが、マスメディアや野党はことさらに騒ぎ立てました。

「年金は百年安心のはずじゃなかったのか!」

「2,000万円なんて、どうやって貯めろというのか!」

などと、批判の矛先が、ピンボケでへんてこりんでした。

なのに、なぜか、うろたえた自公政権がレポートを撤回する方向で騒動の収拾を図りました。

しかし、公的年金だけでは老後の生活が成り立たないということは、昔からよく知られた事実だっただけに、非常に奇異な印象を残した騒動だったのです。

生涯収入から生涯生活費を除くと、ほとんど残らないのが現実

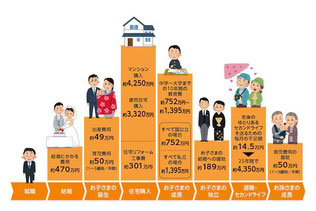

大学を卒業して、同一企業でフルタイム正社員を60歳まで続けた場合の生涯賃金(退職金は含まず)は、男性でおよそ2.8億円、女性でおよそ2.4億円です(ユースフル労働統計2022年版)。

ここから、社会保険料や税金を差し引かれると、生涯賃金の手取り額は、ざっと約6割5分として、男性で1.8億円前後、女性で1.56億円前後になります(2022年度の国民負担率は47.5%ですが、この数値には個人だけでなく、企業が負担する社会保険料も含まれるので調整しています)。

若い時は賃金が低く、50歳前後でピークを迎えるのが生涯賃金ですが、これを23才で就職して60歳まで働く期間の37年間で除してみると、1年当たりの男性の平均手取り額が486万円、女性の平均手取り額が421万円になります。

いっぽう、国税庁が毎年調査公表している民間給与実態統計調査の「手取り額」とを比べてみると、母数が違いますから当然差は開きますが、男性の手取り額が420万円(年収540万円)で、かなり近づきますが、女性の手取り額240万円(年収300万円)と、かなり差が開いています。女性は賃金の低い非正規雇用が多いことが影響しているのです。

いずれにしても、男性の手取り額420万円~486万円を12等分した月額では、35万円~40万円です。

サラリーマンの場合、この金額では現役時代においても、毎月カツカツの生活にならざるを得ないでしょう。

結婚していて、子供がいればなおさらです。

生活していくだけでカツカツの手取り月収で、そのうえ、マイカーにマイホーム、生命保険に子供の教育費とくれば、いったいどうやってそれらの金額を捻出しているのかと、ちょっと想像しただけでも、恐ろしい現実の中を、私たちは生きていることになるのです。

ここでは、発想の転換が図れるならば、ぜひ図りたいところとなるでしょう。

「サラリーマン=水呑百姓」のような人生にならないための「気づき」が、ぜひとも必要だからです。

マイカーの保有はなぜ無駄使いなのか?

まず最初に、マイカーの保有から見ていきましょう。

地方では、交通が不便なので、マイカーが家族の必需品になっている場合が少なくありません。

しかし、公共交通機関の利用で何とかなる……という地域に住む家族の場合は、マイカー保有は、とても不利益を被っていると自覚されたほうがよいでしょう。

レンタカーやカーシェアリングでも代用できる手があるからです。

ところで数年前まで、日本自動車工業会が、HPに公開していた自動車車両の「税負担額」及び「税に準ずるコスト」の内訳を知ると、愕然とさせられます。

1,800ccで車両本体価格180万円のクルマを購入した場合の初年度の「税負担額」と「税に関するコスト」の合計額は、なんと41万3220円で、車両本体価格の23%にも及ぶからです(当時の消費税率8%での公表値)。

これを初年度から数えて、13年間保有した場合には、227万8620円で車両本体価格の126.6%にもなるというのです。

税金の多重課税てんこ盛り状態が非常によくわかります。

驚くべきことに、自動車関連では、現在9種類もの税金が課されているのです。

車体だけでも、金額の大きいものから消費税、自動車税・軽自動車税(種別割)、自動車重量税、自動車税・軽自動車税(環境性能割)の4つもあります。

そして、燃料の課税だけでも、揮発油税、消費税、軽油引取税、地方揮発油税、石油ガス税の5つもあります。

これらの合計は、年間9兆円にも及び、租税総収入(国税+地方税)の111兆円の7.9%にも及んでいるのです(一般社団法人・日本自動車工業会の現在のHPより)。

こうした自動車の保有コストは、米国の4.8倍、フランスの2.1倍、ドイツの1.4倍だそうです。

「税負担額」と「税に準ずるコスト」だけで、こんなにもボッタクリ状態となっているのです。

さらに、実際には、この他に車両本体価格、正味のガソリン代、駐車場代などを加えると、13年間の平均で987万円~1,299万円にも膨れ上がるという計算が示されていました。

しかも、これには、車検代、整備費、消耗品費、任意保険料、ローン金利は含まれていないのです。

マイカー保有だけで、13年間でかるく1,000万円以上を失うことがわかります。非常にもったいない話ではないでしょうか。

マイカーを保有している人は、一度キチンと自分のマイカーにかかる経費を計算し、5年、10年といった長期にわたるコストがどれほどかかっているのか、その総額をまとめてみるとよいのです。こんなにコストがてんこ盛りになるマイカー保有が、いかに私たちの生活コストを圧迫しているかは明らかでしょう。

マイカーは、できることなら、保有しないことが大正解なのです。

日本でのマイカー保有は、世界的にもかなり効率の悪いことになっているからです。

マイホームは人生最大の無駄な消費

次にマイホームです。

将来、持ち家は家族の大事な資産になると思って、住宅ローンでマイホームを購入する人が多いのですが、本当にそうなのでしょうか。

ベストセラーになった投資本「金持ち父さん 貧乏父さん」を著わしたロバート・キヨサキ氏は「ポケットにお金を入れてくれるのが資産、ポケットからお金を奪うものが負債」という独特の定義で、資産と負債の関係を説いています。

そうすると、住宅ローンのあるマイホームは、「負債」に分類できてしまいます。

つまり、30年~35年もの間、住宅ローンが完済できるまで、あなたの人生を縛る足かせになってしまうものということに通じているのです。

マイホームはけっしておカネを生んでくれることがないのです。

ロバート・キヨサキシ氏は、マイホームを借金して購入するよりも、投資用不動産を借金して購入するほうが先で「純資産(借金のない資産)」の構築に励んで、お金に余裕が出来てから、マイホームを購入したほうがよい選択と述べたのでした。

たしかに、マイホームでの借金を抱えると、投資用不動産物件を購入する際の金融機関の与信余力さえもがなくなってしまいます。

不動産投資を先に行い、賃貸収入を得ることで借金を返済し、より早く資産形成するほうが、効率がよいというのは、いうまでもないからです。

多くの人が、住宅ローンで購入したマイホームを自分たち家族の「資産」と思い込んでしまいますが、確かに購入時は大部分が「負債」の塊で「純資産(借金のない資産)」ではないのです。しかも、ローン完済後の30年~35年後には、マイホームはボロボロで、売りたくなっても、購入時の時価よりも、はるかに価値が落ちています。

借金をして「価値の減るもの」を購入すると大損するわけです。

順番を間違えると、資産形成の道が閉ざされることを覚えておくことはとても大事なことでしょう。

投資用のタネ銭をつくるためには、まずは「生活の自重」が重要なのです。

まずは、狭小で賃料の低い住居を選び、家賃や光熱費を節約し、数年かけて投資用のタネ銭を貯め、それに融資というレバレッジをかけて、中古の賃貸不動産物件を購入し、他人さまからの賃料でローンを返済していき、純資産(借金でない資産)を一日も早く築いていくことが重要でしょう。

「人と同じことをしていたら、人と同じにしかならない」からです。

日本の生命保険は無駄の塊

続いて「生命保険」です。

日本の生命保険には「相互扶助の精神」がはたらいていません。保険加入者と保険会社は利益相反の関係にあるからです。

にもかかわらず、一般家庭では、毎月生命保険にものすごい金額をつぎ込んでいます。

生命保険文化センターの2021年末の公表データによれば、生命保険(個人年金保険含む))の世帯加入率は、89.8%で、医療保険の加入率は93.6%です。

健康保険組合の「高額療養費制度」があるので、高額な医療費は健保組合から後日支給され、数万円程度の負担にすぎなくなるので、医療保険など不要なのに、騙されて医療保険に加入する人が多いことに驚かされます。そして、世帯年間払込保険料は、37.1万円です(月額換算3.1万円です)。

実に多くの世帯が、生命保険に加入し、毎月多額の支払いをしていることがわかります。

これは、世界の常識と比べると、かなりスゴイ高額払込額なのです。

ちなみに、驚くべきことに、払込額がピークだった1997年には、年間払込額が67.6万円(月額換算5・63万円)に達していましたから、世界でも突出した狂気の払込額で「日本人の保険好き」を見事に象徴していたのでした。

ところで、かつてメディアの中では、珍しいことに、毎日新聞だけが「日本の生命保険料は、欧米の同内容の商品と比べて、2~3倍も高い」という趣旨の記事を書いています(2001年8月5日付)。

マスメディアにとって、保険会社は多額の広告料を払ってくれる重要なスポンサーに当たりますが、こんな記事を書いたのですから、驚かされたのです。

スポンサータブーを冒した、さすがの毎日新聞でした。よい噛みつき方をしてくれたものです。

筆者が、日本の生命保険が「無駄の塊」とつねづね批判するのは、保険会社は加入者との利益相反の関係にあるからです。

毎月の保険料の65%程度が、保険会社の利益と経費(人件費や莫大な広告宣伝費、代理店や保険外交員の販売手数料など)に消えているのが実態だからです(付加保険料)。

つまり、万一の時、肝心な加入者への保障に回される分は、残りのたったの35%程度しかないからです(純保険料)。

毎月3万円の保険料を払っていても、2万円分が保険会社のフトコロに入っているからです。これでは保険は相互扶助の形になっているとはいえないでしょう。

つまり、保険の原価(正味の保障分)に相当する部分が35%程度なので、ラーメン屋での原材料費と変わらないからです。

ラーメン屋なら納得の原価設定ですが、生命保険は相互扶助の体を装いながら、実際はボッタくりのイカサマ詐欺商品になっているわけです。

保険料の安いネット生命保険の場合は、これよりはまだマシです。

ネット生命保険料の場合は、加入者の正味保証に回る純保険料比率が8割近くあり、残りの2割強が保険会社の利益とコストになっているからです。

これならまだ納得もいくでしょう。

しかし、もっと素晴らしい相互扶助を謳った商品があることに気付いてほしいのです。

商品内容は生命保険とは異なりますが、営利を目的としない都道府県民共済というのがあるのです。

共済保障の草分けの「埼玉県民共済」の場合、加入者の正味保障に回される純保険料相当分が、なんと96%もあるのです。

ゆえに、事業費として使われるのは、残りのたった4%のみです。

死亡保障400万円(事故1,000万円)、重度障害400~1,000万円、入院(病気や事故)は1日8,000円で最高120日まで保障されます(60歳まで)。

これで、月額掛金がたったの2,000円なのですが、実際には割戻金が半分ほどもあるため、あとから掛金が戻ってきて、実質月額掛金はたったの1,000円程度になります。

保障をもっと多く欲しければ、口数を増やすだけなのです。埼玉県民の2.5人に1人が加入していることで、その素晴らしさは折り紙付きでしょう。

民間の生命保険会社は、数々の特約を付けて生命保険加入を勧めますが、販売員が病歴などの告知事項を伏せるよう誘導して加入させたり、特約の請求がなかったから保険金を払わなかったという事例が、全ての保険会社に及び、不当な不払い事例はてんこ盛り状態です。

金融庁が公表した2001年から2010年までの10年間だけでも、保険金の不当な不払い事例は116万件、1,136億円にのぼったのですから、詐欺同然でした。

そろそろ民間の生命保険には見切りをつけて、家族みんなで、コスパ最高の都道府県民共済への加入を検討してみてはいかがでしょうか。

高額な教育費 はギャンブルに等しい

最後に、大きな費用の掛かる「教育費」の問題です。

文部科学省の「子供の学習費調査」によれば、授業料、給食費、教材費などに、塾や習い事なども加えた教育費の平均値は、次のようなものになっています。

●公立幼稚園3年間で約65万円(私立は159万円)

●公立小学校6年間で約192万円(私立は960万円)

●公立中学校3年間で146万円(私立は約422万円)

●公立高校3年間で約137万円(私立は約290万円)

●公立大学4年間で約248万円(私立文系373万円・私立理系442万円)

幼稚園から大学まで、すべて公立なら約800万円。

高校と大学だけが私立なら、ざっと1,090万円。

幼稚園から大学まですべて私立なら、およそ2,230万円におよびます。

教育費はこんなにかかるのです。高校や大学で、自宅通学せずに、寮に入ったり下宿したりすれば、もっとかかります。

大学などで海外への短期留学などすれば、国にもよりますが、300~400万円単位の加算が必要でしょう。

そして、これだけ費用をかけて、子供一人を育てても、日本の労働市場では、ほぼ4割が賃金水準が低いまま永続する非正規雇用の労働者になってしまうのです。

親としては、子供がそうなったら、やってられない気分になるでしょう。高い教育費をかければかけるほど、子供の成長と成功はギャンブル性を帯びるからです。

ましてや、すぐそこにはAI社会の到来が待っています

通常の学習経験で得られた認知能力は、AIに取って代わられるかもしれない時代になってきているのです。

地頭のよい人間=非認知能力の優れた人間でないと、これからの未来社会を渡っていくことは出来ないかもしれないといわれているのです。

今では外国語の翻訳機まで登場し、あらゆる現場で「ChatGPT」が席巻し始めている現代です。

やみくもに、子供を塾に通わせて、詰め込み教育に翻弄させるのは、的外れにもなりかねない時代がやってきているのです。

子供が勉強嫌いなら、他の好きな道をすすむべく誘導してあげるほうが、これからの親の大事な役目となるのではないでしょうか。実際、いろいろと、肝心の子供と真剣に話し合ってみることが重要になるでしょう。

以上、さまざまな観点から、人生設計上の蓄財や資産形成に障害をもたらしかねない「マイカー、マイホーム、生命保険、教育費」について、一つの考察を試みましたが、ご参考になれば幸いです。老後に必要となる資産形成について、真剣に考える機会となることを願ってやみません。

※ メール・BLOG の転送厳禁です!! よろしくお願いします。

コメントをお書きください