恩恵を受ける一部企業・株主、困窮する大勢の国民たち

斎藤 満

2022年4月9日

日銀の黒田総裁は「円安は全体としてみると日本経済にプラス」と言い続け、円安をもたらす金融緩和の修正はまったく考えていないと言います。円安は日本経済に本当にプラスなのか?

恩恵を受けるのは一部企業だけで、しわ寄せで生活が苦しくなるのは国民です。

プロフィール : 斎藤 満

1951年、東京生まれ。グローバル・エコノミスト。一橋大学卒業後、三和銀行に入行。資金為替部時代にニューヨークへ赴任、シニアエコノミストとしてワシントンの動き、とくにFRBの金融政策を探る。その後、三和銀行資金為替部チーフエコノミスト、三和証券調査部長、UFJつばさ証券投資調査部長・チーフエコノミスト、東海東京証券チーフエコノミストを経て2014年6月より独立して現職。為替や金利が動く裏で何が起こっているかを分析している。

* 円安は日本経済に本当にプラスなのか?

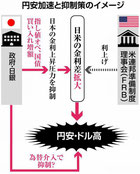

円安が大きく進む中、政府財界からは懸念の声が出る一方、日銀の黒田総裁は「円安は全体としてみると日本経済にプラス」と言い続け、円安をもたらす金融緩和の修正はまったく考えていないと言います。

しかし、多くの国民からは円安で物価が上がることに懸念の声が強まっています。

円安は果たして本当にプラスなのでしょうか?

そうなら大幅通貨安のトルコやアルゼンチン、ロシアは絶好調ということになりますが。

* 円安の利益は「一部の企業」に

円安で利益を上げるのは、海外でビジネス展開をするグローバル企業と輸出型企業、輸入品と競合する国内メーカーです。

海外に資産を持つ企業は、それを円評価する際、円安の分だけ資産評価が大きくなります。

対外純資産が世界一の日本は、その恩恵を受けますが、それは一部の企業のものです。

またトヨタなどの輸出企業も円安で手取り額が大きくなり、利益となります。

裏を返せば、これら企業は円高の時に業績が苦しくなり、政府日銀に円高是正を強く求めました。

これで日本のメディアはあたかも円高は日本全体にマイナスであるかのように報じ、中には「円高デフレ」とまで言う向きもありました。

実際には超円高となった1985年(プラザ合意)、1ドル80円割れとなった95年も、円高デフレにはならず、プラス成長で景気は拡大を続けました。

円高でもGDPの中の輸出は減らず、むしろ円高で個人消費が増え、内需が拡大して景気を支えました。

つまり、「円高デフレ」は実体のない「フェイク・ニュース」だったわけです。

* 数はこなしても所得が増えない

それでも円安はプラスという材料になったのが、日銀などが利用するマクロ経済モデルの存在です。

これによると、外生的要因として為替を円安にすると、実質GDPは増える結果となります。

これは輸出数量が増えて生産増となる一方、輸入コスト増で輸入が減り、これも国内生産にはプラスとなるためです。

しかし、その一方で日本は円安で海外に安売りをし、数はこなしても(実質GDP増)、採算の悪化から所得が増えない「ただ働き」を余儀なくされます。

例えば、円安が進んだ昨年の実質GDPは1.6%成長でしたが、所得面から見た実質GNI(国民総所得)は0.4%成長にとどまっています。つまり、GDPベースでわずかながら成長をしても円安で国富が海外に流出し、国民所得が増えない状態が続いています。

実際、OECDのデータによると1人当たり国民所得や賃金水準はこの20年間、日本ではまったく増えず、世界から取り残され、OECD加盟38か国の中で23位まで低下し、お隣の韓国にも抜かれる事態となりました。

* 円安で困る人が多数

円安には確かにプラス・マイナス両面があります。

黒田総裁は円安で輸入物価が上がるといっても、輸出物価も上がると言っています。

その通りですが、今年2月の輸入物価は円ベースで前年比34.0%の上昇となったのに対し、輸出物価は12.7%の上昇にとどまっています。

輸入では約7割がドル建てなのに対し、輸出ではドル建ては49.5%で、円建てが37%余りあるのも一因です。

そして貿易収支がこのところ大幅な赤字で、コスト高となる輸入が、為替差益を得る輸出よりも大きくなっています。

貿易赤字分、円安はマイナスとなります。昨年1年間の貿易収支は1兆7,000億円の赤字でした。

特に円安原油高が進んだ昨年後半では2兆5,000億円弱の赤字となっています。

円安で利益を上げた企業は労働者に還元せずに内部留保を積み上げる一方、輸入コスト高分は企業が負担する分もありますが、多くは価格転嫁して国民の負担となります。年間85兆円の輸入に対して為替が10%円安になると、8.5兆円の所得が海外に持っていかれ、そのコストを国民が負うことになります。これは大幅増税されたのと同じことです。

この夏には参議院選挙があります。ここでは数がモノを言います。

政府日銀が円安を放置すると、一部のグローバル企業の利益のために、1億2,000万人の国民がそのコストを負担するわけで、票読みをする側からすれば損得勘定は明らかです。

* 海外投資家が「円安」日本をスルー

円安が続くと、海外の投資家が日本への投資を控えるようになります。

投資の鉄則は「強い通貨の国に投資」することです。

日本が2%成長を続けても、為替が年に5%円安となれば、為替差損で3%の損失となります。

通貨安が予想される国への投資は、為替だけで大きなリスクを抱えることになります。

70年代に変動相場制に移行して以来、日本は長期的に円高傾向にありました。

日本に投資すれば、国内での成長に為替の差益も期待でき、投資にメリットがありました。

ところが、安倍政権以来、為替は円安気味となり、海外の投資家は、当初こそ株高期待で日本買いをしましたが、円安が続けば日本投資はリスキーとなります。海外資本が入らなくなれば、投資の減少が日本経済の足かせとなります。

*「通貨安が国益」は間違っている

円安が全体としてプラスなら、大幅通貨安のロシアやトルコ、アルゼンチンはさぞ利益になっているはずですが、現実は通貨安で高インフレとなり、経済危機となっています。

アルゼンチンはIMFに資金支援を求めています。1997年のアジア通貨危機でも、アジア諸国は経済危機に陥りました。

自国通貨の価値が下落して購買力が低下することを利益と考えること自体が基本的な過ちで、今のトルコ、ロシア、アルゼンチンを見れば、「通貨安が国益」がいかに間違っているか、誰の目にも明らかのはずです。

現に日本経済も円安の中で経済大国の地位を奪われ、今ではOECD加盟国の中でも下から数えたほうが早い凋落を見ています。

円安の日本は海外からの来訪者には「安い日本」となり、お買い得ですが、価値の下落した円を使う日本人にとっては、購買力の低下で輸入品や海外旅行が高くつき、生活水準が低下します。

* 円安は日本を弱体化させる

一部企業のために円安を続けて日本がこのままアルゼンチンやロシアのようになることを、誰が望むでしょうか。

政府日銀は頭を冷やしてよく考える必要があります。

幸い、日本にはまだ対外純債権があり、相対的に物価が安定しているので、購買力平価は円高地合いを示唆しています。

これを信じて日本に投資する人もいます。それを無理に緩和を続けて世界のインフレを輸入し、日本をアルゼンチン化してしまえば取り返しがつかなくなります。 そこでは円安でも株は上がりません。円安は日本を弱体化させます。

【関連記事】

【図】貿易収支とドル/円相場の推移

貿易収支については、2年先行させて表示(6カ月移動平均)

出所:Bloomberg資料

【図】から一目瞭然のように、2012~13年を境に日本は貿易黒字を稼げなくなっており、それがドル/円相場の下値固め(=下値の前後で大きな変動なく相場が推移する状態)に寄与してきた。

ただし、日本の貿易収支は、過去10年間(2012~21年)で見れば約31兆円の赤字だが、過去5年間(2017~2021年)で見ると約1兆円の赤字にとどまり、この10年間ひたすら拡大を続けてきたわけではない。

過去5年間で貿易赤字が縮小した背景には、資源価格の高騰が2014年後半で、円安が2015年半ばでそれぞれピークアウトし、一方的な輸入拡大に歯止めがかかったという事情がある。

そうした流れを踏まえると、過去10年間は「貿易黒字の消滅」を確認するフェーズだったと言っていいだろう。

しかし、日本がこれから直面するのは、「貿易黒字の消滅」フェーズの終わりと「貿易赤字の定着(ないし拡大)」フェーズの始まりだ。

エネルギー革命とも形容される脱炭素の機運に、感染症と戦争という巨大な供給制約リスクが重なる。少なくとも、世界は「ロシア抜きの資源供給体制」を大至急で構築する必要があり、それにはさまざまなコストが伴うのが目に見えている。

そう考えると、コモディティ価格が高止まりして、貿易赤字が長期化ひいては慢性化するおそれは否めない。そしてそれはいずれ円売りに効いてくるだろう。

※ メール・BLOG の転送厳禁です!! よろしくお願いします。

コメントをお書きください