「年金の誤解」をFPが忖度なしで解説

2022.03.26

長尾 義弘

ファイナンシャルプランナーで『60歳貯蓄ゼロでも間に合う老後資金のつくり方』などの著書でも知られる長尾義弘さんが、よく耳にする「制度の破綻」が起こることはなく、また「運用の失敗」「払い損」等々が誤りであることをデータを上げつつ、ただ単に読者にお得な情報を届けたいという気持ちから、「年金の誤解」について解説。

* 年金制度は崩壊しない?

収入を年金だけに頼っている高齢者の世帯が約50%以上います。

もし年金が崩壊するとどうなるかというと、収入がなくなるので、生活保護を申請する人が急激に増えます。

年金の財源は社会保険料ですが、生活保護の財源は国が4分の3、地方自治体が4分の1です。

もし、そんな事態になった時には、税金の負担が増大しますので、国民もますます大変になるわけですから、政府はまずそんな事態にはならないようにします。

* 少子高齢化なのに大丈夫なのか?

少子高齢化というのは事実ですし、これからもどんどん進んでいき日本の人口は減っていくでしょう。

しかし、高齢者数が増えるのは、2040年くらいまでです。というのは、いまは団塊の世代が後期高齢者になっていますので、これからどんどん減っていき、2040年以降はずっと横ばいが続くと言う予測がでています。ただし少子化は続きます。

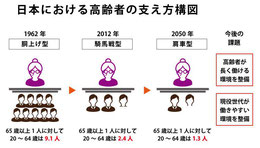

よく年金を表している図で、現役世代が高齢者を支えている図が登場します。

これは60歳未満の現役の人口と60歳以降の人口を比較しているので、神輿型から騎馬戦型、肩車型という図になっています。ところが、就労者数で表すと、なんと肩車型がずっと続いているのです。

なぜ高齢者が増えて、現役時代が減っているのに肩車が続いているのか?

これは女性の労働参加が増え、高齢者の定年延長などで就業が増えたからです。

もちろん、女性や高齢者の平均賃金が低いというのも考慮に入れるべきですが、神輿から肩車へという極端な構図にはならないと思います。

* 年金の運用は失敗している?

年金を運用しているところは、GPIF(年金積立管理運用独立行政法人)です。

いつも運用が悪くなったときだけニュースに取り上げられるので、何か信用できない気持ちになると思いますが、実際は2~3%で運用されています。

2021年第3四半期は、3.79%のプラスで累積108兆円の黒字です。

☞ 参考LINK

しかも、年金の保険料の全部を運用に回しているわけではなく、全体の財源の約1割です。

これも誤解の多いところですね。

* 払い損ではないのか?

年金を支払っても、どうせ当てにならないから「払い損」ではないか?という話もよく聞きます。

では、そう言っている人に問いかけたいのですが、「年金を当てにしないでどうやって老後を暮らすのですか?」

「人生100年時代」と言われています。老後の生活をするのにお金がかかります。

年金がまったくないとしたら5,000万~1億円かかる老後の生活費をどうやって貯めるのでしょうか?

年金があるからこそ、老後資金が少なくても暮らしていけるのです。

ちなみに40年間、国民年金を支払うと年金の受給開始から約10年で元が取れます。

つまり40年間の保険料総額と約10年間の基礎年金の受給額はほぼ同じくらいです。

それ以降は、長生きをすると、どんどん得になるということです。

払い損と言うことはありませんので、心配しないでください。

* 繰下げ受給をすると税金・社会保険料が多くなる?

もちろん繰下げ受給のデメリットもあります。それは早死にすることです。でも死んだらお金は必要ではなくなるのでデメリットとは言えないかも知れません。その他のデメリットでよく言われるのが、税金や社会保険料が上がるので損をするということです。でも本当にそうなのでしょうか?

たしかに、繰下げ受給をすると収入が増えるので、税金・社会保険料が多くなり手取りが少なくなります。

70歳まで繰り下げると42%の増額ですが、手取りにするとそこまでは増えません。

でも、所得が上がるので税金などが高くなるのは仕方がないですね。

そもそも繰下げ受給の目的は、暮らしを楽にするために年金額をアップさせることです。

税金や社会保険料が上がるので、年金の繰下げ受給は損ということにはならないと思います。

だって「税金や社会保険料が上がるので、給料を上げないでくれ!」なんて頼む会社員はいるでしょうか?それと同じことではないかと思います。

* どうせ早死にするから大丈夫

「オレ、どうせ早死にするから大丈夫」という方が多いですね。

年齢のアンケート調査では、希望寿命は76.1歳だそうです。平均寿命よりもかなり短いです。

でも、残念ながら希望通りに死ねないかも知れません。

平均寿命はどんどん伸びています。

余命宣告を受けたのであれば別ですが、やはり長生きをすることを考えて準備をした方がよいというのが私の考えなのです。

長生きをしたときにお金が無くて困ります。年金というのは長生きをしたときの「保険」なのです。

* 元気なときにお金を使わないと損?

たしかに、元気なときに旅行などを楽しみたいですね。その気持ちはよくわかります。

でも、介護になったからといってお金が不要になるわけではありません。

生命保険文化センターの調べによると、介護にかかる総額は約500万円以上です。認知症になった場合はもっとかかります。

平均寿命と健康寿命の差は、女性は約12年、男性は約9年です。その間もお金はかかります。

老後は長いので、その間ずっとお金はかかるのです。おそらく、繰上げ受給で早く年金を受け取った人はその時は得のようですが、後々お金に困る可能性が大きいので注意してください。

年金を正しく理解するための一助になればと思って書いてみました。年金を賢く使っていただきたいなと思います。

円安が示す日本の実力

※ メール・BLOG の転送厳禁です!! よろしくお願いします。

コメントをお書きください