法人税率最低15%で合意 国際課税新ルール

法人税最低税率15%など新たな国際課税ルール 最終合意達する

2021年10月9日

多国籍企業の「課税逃れ」を防ぐ国際課税の新たなルールについて、日本など136カ国・地域は8日の事務レベルの会合で、法人税の最低税率を15%とすることなどで合意した。米ワシントンで13日にある主要20カ国・地域(G20)財務相・中央銀行総裁会議での支持を経て、2023年以降の実施を目指す。(朝日新聞デジタル)

法人税の最低税率を15%に定めたり、「GAFA」に代表される巨大グローバル企業に適切に課税できるようにしたりする新たな国際ルールについて、OECD=経済協力開発機構の加盟国など136の国と地域が最終合意に達しました。

製造業中心の考え方に基づいておよそ100年前に整備された今の国際課税ルールが転換されることになります。(NHK WEBニュース)

日本をはじめ、OECDの加盟国を中心とした国と地域で構成するグループは8日、オンライン会合を開き、2013年から本格的な交渉を続けてきた新たな国際課税ルールについて、136の国と地域で最終合意に達したと発表しました。

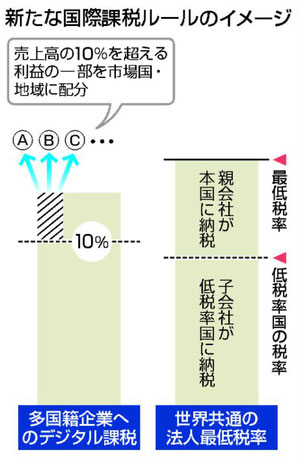

合意の柱の1つが、企業誘致を目的とした法人税の引き下げ競争に歯止めをかけ、課税逃れを防ぐために15%の最低税率を導入することです。

また、グーグルやアップルなど「GAFA」に代表される国境を越えてサービスを展開する巨大グローバル企業のビジネスモデルに即して課税できるようにすることがもう1つの柱です。具体的には、これらの企業の売り上げの10%を超える利益のうち25%については、サービスの利用者がいる国に課税の対象として配分するとしています。

合意内容は、一部を除いて再来年(2023年)には実施することを目標としています。

今回の合意によって、製造業中心の考え方に基づき、およそ100年前に整備された今のルールが転換されることになります。

最終合意には、低い税率で企業を呼び込んできたアイルランドやハンガリーが加わった一方、スリランカやケニアなど4か国は加わりませんでした。

日本としては、新たな国際課税ルールの実効性をより高めるため、こうした国への働きかけを続ける方針です。

* 最低税率の合意内容と影響は…

【合意内容の詳細】

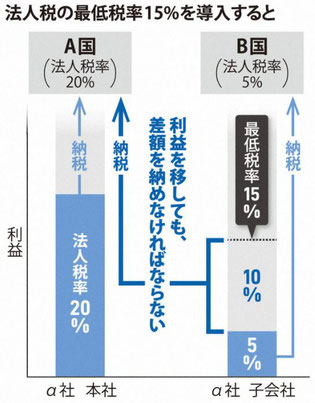

今回の最終合意で大企業は法人税率が低い国や地域に子会社や工場などの拠点を置いても、少なくとも15%分の税負担を求められることになります。

低い税率の国に子会社を作った企業はこれまで利益を移すことで税率の差の分の課税を逃れることができましたが、親会社がある国は差額分の法人税を親会社に上乗せすることができるようになります。

例えばある企業が税率が10%の国に子会社などを設立した場合、親会社がある国は最低税率との差にあたる5%を上乗せして課税できるのです。ただ、いわゆるペーパーカンパニーではなく、工場があって従業員がいるなど現地で操業している子会社については、税負担が大幅に増えないようにする特例的な措置も設けられました。

具体的には、税率が低い国にある子会社については税額を計算する際に対象となる所得から、工場など有形資産や従業員に支払っている給与に相当する金額の一部を差し引くことを認めます。

OECD=経済協力開発機構の推計によりますと、最低税率が15%となったことで、世界全体で年間およそ1500億ドル、日本円で16兆円余りの税収が新たに得られる見込みです。

【日本や日本企業への影響】

各国はこれまで企業誘致を目的に法人税を引き下げてきました。日本もこれまで、ほかの国に追従する形で、法人税を引き下げ、国と地方をあわせた法人税の実効税率は、平成26年度の34.62%から29.74%まで引き下げられてきました。今回の合意で、法人税の引き下げ競争に歯止めがかかることが期待されています。

また、企業が海外の進出先を選ぶ際は、インフラの整備や労働者の教育水準など税負担以外の条件を重視するようになることなども期待されています。

さらに、日本企業の競争力の引き上げにつながるという指摘もあります。

低い税率の国に設けた子会社に利益を移して課税を逃れることで利益を蓄えてきた海外の巨大グローバル企業も今後は少なくとも15%分の法人税を負担することになります。日本ではこうした形で税負担を軽減してきた企業が比較的少なく、競争上不利だとされてきましたが、今回の合意で状況が是正されると考えられるためです。

* グローバル企業への課税は…

【合意内容の詳細】

「GAFA」と呼ばれる巨大IT企業に代表されるグローバル企業への課税の強化についても最終的な合意に至りました。

これまでのルールでは、国や地域が企業に法人税を課税するには工場などの拠点を構えていることが条件となっています。このため、拠点は持たず、国境を越え、

インターネットを通じて動画や音楽などのコンテンツを提供している企業に対しては、法人税を課税することができませんでした。

今回の合意は、このルールを改めてサービスの利用者がいる国や地域も課税できるようにするというものです。

課税の対象となる企業の基準は、売り上げが200億ユーロ、日本円でおよそ2兆6000億円で利益率が10%を超える巨大企業で、世界で100社程度が該当するとしています。

※ デジタル課税は、売上高が200億ユーロ(約2・6兆円)超で、税引き前の利益率が10%超の企業が対象となる。

課税対象は米グーグルなど約100社になる見通しで、銀行や保険などは対象外。

これらの企業の売り上げの10%を超えた税引き前利益の25%を課税の対象として売り上げに応じてサービスの利用者がいる国に配分するということです。

OECD=経済協力開発機構によりますと利用者がいる国や地域には毎年、合計1250億ドル、日本円で14兆円を超える利益が課税の対象として配分されると推計しています。

【日本への影響】

日本は、インターネットを通じて海外企業のサービスを比較的多く利用していることから税収が増える可能性があると専門家は指摘しています。

一方、日本企業にとっては影響は限定的とみられています。合意された基準に日本企業を単純にあてはめると、数社が課税の対象になる可能性がありますが、海外で得ている利益が多くはないためです。

* 今後のスケジュールは…

今回の最終合意は、来週開かれるG20=主要20か国の財務相・中央銀行総裁会議に報告されます。

その上で、それぞれの国や地域は合意されたルールを実際に適用するための法整備を進めることになります。

このうち、最低税率については、法人税法などを改正することになります。

一方、グローバル企業への課税については、合意に加わった国どうしで、租税条約を結ぶ必要があります。

今回の合意では、来年中(2022年)に法改正や租税条約を策定し、合意内容の一部を除いて再来年(2023年)には実施することを目標としています。

専門家「合意は日本にとってはプラスに」

今回の最終合意について、国際課税に詳しい東京財団政策研究所の岡直樹研究員は、「経済のグローバル化とデジタル化が進む中で、法人課税の長年の難問といわれてきたものにきちんと答えを出し、140近くの国と地域の合意によって成し遂げられたことに大きな価値がある」と評価しました。

そのうえで、日本への影響について、「税収もプラスになる面が大きいと考えてよいのではないか。企業の視点から見ても、グローバル企業との間で競争条件が公平になることにつながり、日本企業にとってプラスの面が大きい」と指摘しています。

米バイデン大統領「働く世帯に恩恵」

最終合意についてアメリカのバイデン大統領は声明を出し「この合意はアメリカのリーダーシップと外交力が、国内の働く世帯にいかに恩恵をもたらしていくかを示している。利益を上げる企業が公正な分配を行い、各国が労働者に投資する財源を増やすことができる」と成果を強調しました。

バイデン大統領は、各国に法人税の引き下げ競争をやめるよう訴えるとともに、自国でも法人税率を引き上げて大規模な経済対策の財源にあてる計画を打ち出しましたが、野党・共和党などの反対に直面していて、その行方が注目されています。

米 イエレン財務長官「一世一代の快挙」

最終合意を受けてアメリカのイエレン財務長官は声明を発表し「経済外交の一世一代の快挙だ。たゆまぬ交渉がアメリカと世界全体に長きにわたる繁栄をもたらすことになった。世界経済は法人税の底辺への競争を終わらせることを決断した」として、合意の意義を強調しました。

国際課税のルールづくりをめぐっては、ことし発足したアメリカのバイデン政権が前政権の消極的な姿勢を転換したことが合意に向けた転機となり、イエレン財務長官が法人税の引き下げ競争を止めるため、各国に対して最低税率の導入を働きかけていました。

フェイスブック「より多くの税払う可能性

最終合意についてフェイスブックは、「今回の合意によって、われわれがより多くの税金を異なる場所で支払うことになる可能性があると認識している。税制は市民の信頼を得られるものでなければならず、合意をうれしく思う」などとするコメントを出しました。

アマゾン「今回の進展を支持」

最終合意についてアマゾンは、「今回の進展を支持しており、OECD加盟国などの継続的な取り組みに期待する」というコメントを出しました。

※ メール・BLOG の転送厳禁です!! よろしくお願いします。

コメントをお書きください