トヨタ、過熱する「電池投資合戦」に慎重な理由

トヨタは2025年までにグローバルでEVを15車種導入する。写真は2022年発売予定のEVのコンセプト車(写真:トヨタ自動車)

競合他社は次々と電池工場新設に乗り出すが…

木皮 透庸 横山 隼也 : 東洋経済 記者

2021年08月09日

新型コロナの収束が見通せない中、自動車業界は主要市場の旺盛な新車需要に支えられ、活況を呈する。筆頭は昨年、5年ぶりに世界販売首位に返り咲いたトヨタ自動車だ。同社が8月4日に発表した2021年4~6月期決算は、売上高が7兆9355億円(前年同期比72%増)、純利益が8978億円(前年同期の5.6倍)で、いずれもこの時期としては過去最高を記録した。

北米や中国、日本といった主要市場で販売が好調だった。

トヨタはコロナ禍でも、SUV(スポーツ用多目的車)を軸に新型車種を計画どおり投入。加えて、半導体不足の影響を限定的にとどめたことで、他メーカーの顧客を獲得した。ただ、2022年3月期の業績予想は、東南アジアのコロナ感染拡大や半導体不足、原材料高騰などを理由に据え置いた。売上高は30兆円(前期比10%増)、純利益は2兆3000億円(同2%増)を見込むが、足元の状況が続けば、過去最高だった2018年3月期の純利益を超えそうだ。

* カギを握る電池の安定調達

コロナ危機からいち早く抜け出し、再び成長軌道に乗るトヨタ。

今後は世界で進む脱炭素の流れにタイムリーな対応ができるかが焦点になる。

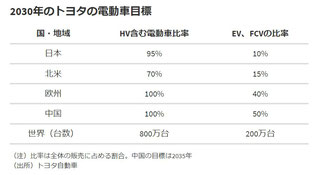

トヨタは2030年の世界販売で1000万台をもくろむが、そのうちEV(電気自動車)とFCV(燃料電池車)合わせて200万台、HV(ハイブリッド車)とプラグインHVで600万台を見込む。

EVは1台当たりの電池容量がHVの50~100倍に上る。

トヨタも2030年の計画達成には、現在の30倍の180ギガワット時の電池容量が必要になると試算する。電池は現状EVの製造コストの3~4割を占めるほか、安全性確保のために輸送コストもかさむ。

そこで、域内でいかに安く安定的に調達できるかが、競合との競争でカギを握る。

トヨタの決算発表と同じ日、日産自動車のアシュワニ・グプタCOO(最高執行責任者)の姿が茨城県庁にあった。

中国エンビジョングループ傘下で日産が20%を出資する車載電池大手企業が500億円を投資し、茨城県内に電池工場を建設すると発表したのだ。

グプタCOOは「ホームマーケットである日本は重要だ。今後のEVラインナップの拡充に向け、茨城の電池工場に期待している」と語った。

今回建設する電池工場は、当初は年間6ギガワット時(EV約9万台分)の生産能力で2024年中に量産を開始する。

国内の電池工場では最大規模となる。将来的には計1000億円以上を投じ、能力を3倍に引き上げる計画だ。

7月には日産の英国工場の隣接地にも年間生産能力9ギガワット時の電池工場を整備すると発表。

日産はその電池を使った新型EVを発売する計画だ。

フォルクスワーゲンのEVに搭載されている最新の電池システム(写真:フォルクスワーゲン)

ドイツのフォルクスワーゲンは新興企業と組んで2030年までにヨーロッパに6カ所の電池工場を整備する。

年間生産能力は計240ギガワット時、標準的な電池容量のEV換算で500万台分と破格の規模になる。投資額は非公表だが、2兆円規模ともいわれる。 同社は2030年にグループ販売台数の50%をEVにする計画を掲げる。自前工場で統一した規格の電池セルを大量生産することで電池コストを半減させる構えだ。

ヘルベルト・ディースCEOは「電池が安くなれば車が安くなる。消費者にとってEVの魅力が増す」と話す。

米フォードモーターやゼネラル・モーターズ(GM)もそれぞれ韓国系電池メーカーと組み、アメリカで電池工場の建設に乗り出しており、さながら投資合戦の様相を呈する。

* 「大規模投資ゆえに、ばくちは打てない」

トヨタも手をこまぬいているわけではない。

子会社のプライム プラネット エナジー&ソリューションズ(PPES)が兵庫県や中国・大連の工場で生産ラインを増設する。2022年3月期の電池向け投資は1600億円と前期比で倍増させるが、投資規模では海外勢と比べて見劣りする。

「車載電池には角形や円筒形などあり、標準規格がまだ定まっていない。電池工場は大規模投資ゆえに、ばくちは打てない」と、トヨタ幹部は悩みを吐露する。

さらにトヨタにとって悩ましいのは、自社の販売地域に隔たりがないことである。2大市場のアメリカと中国を合わせた販売台数は全体の45%。日本やヨーロッパ、東南アジアでも万遍なく売っている。

一方でVWグループはヨーロッパと中国で8割超、GMはアメリカと中国で約8割を販売する。

競合大手は強みとする地域で電池の集中投資に踏み切れても、トヨタは投資効率の観点から同様のことはしにくく、環境規制や充電インフラの整備状況に応じて、地域ごとに細かく調達戦略を練らざるをえない。

世界の新車需要に占めるEVのシェアは現状3%程度。

トヨタは当面はPPESなどパナソニックとの合弁電池会社2社を電池調達の軸に据え、提携する中国の寧徳時代新能源科技(CATL)や比亜迪(BYD)など外部からの供給を組み合わせる考えだ。

ただ欧州委員会が7月、2035年にHVを含むガソリン車やディーゼル車の販売を事実上禁止する方針を表明。

8月5日にはアメリカのバイデン政権が2030年までに新車販売の半数をEVやFCV、PHVにするとの新たな目標を発表するなど、EVを主軸とした電動化の流れが海外で加速度的に進む。

トヨタが今後EV投入を本格化する欧米には現在PPESの電池工場はなく、投資判断を急ぐ必要が出てきた。

HVで世界王者のトヨタがEVでも高い競争力を実現できるか。その成否は電池投資の巧拙が握っている。

経済格差 放置のツケ

※ メール・BLOG の転送厳禁です!! よろしくお願いします。

コメントをお書きください