写真は2018年3月の金融政策決定会合後の記者会見の模様(撮影:風間仁一郎)

異形の金融政策「ETF買い入れ」の功と罪

中村 稔:東洋経済 解説部コラムニスト

2021/03/09

「株を買う意図はまったくない。株購入について作業したことも、考えたこともない」

2020年7月の記者会見でFRB(連邦準備制度理事会)による株式買い入れの可能性を問われたパウエル議長は淡々と答えた。

新型コロナウイルス感染がアメリカで拡大した2020年3月以降、FRBは異例の大規模金融緩和を断行した。実質ゼロ金利政策の復活、国債や不動産ローン担保証券(MBS)の大量購入、コマーシャル・ペーパー(CP)や一部の投資不適格債を含む社債の購入、海外中央銀行とのドルスワップなど、ありとあらゆる手段を使って金融危機の阻止に動いた。

しかし、株価が暴落しても日銀のような株式指数連動型の上場投資信託(ETF)や個別株式の買い入れだけは行っていない。

パウエル議長の言を信じれば、議論にすらならなかった。

元日銀審議委員で国際金融に詳しい白井さゆり慶應義塾大学教授は、「アメリカの連邦準備法ではFRBは(株式以外の)債券などを買えると明記しているので、(株式の購入は)現時点では難しい。

法改正するにしても両院の承認が必要なのでハードルが高い」と話す。

*ここまで膨らむとは想定していなかった

中央銀行による株購入には弊害が多い。「株(やETF)は満期償還のある債券とは違い、売却しない限り残る。

日銀が将来、(保有するETFを)売却するのは非常に困難な作業となるだろう。(中央銀行の株式保有は)株式市場をゆがめることにもなる。安定株主ばかりが増えてコーポレート・ガバナンス(企業統治)上も問題がある」(白井氏)。

主要中央銀行の中で株を買ってきたのは唯一、日銀だけである。

FRBはコロナ危機対応で社債ETFも購入対象に加えたが、日銀の株式ETF購入と比べてその規模や市場での占有率ははるかに小さい。

日銀が株のETF買いを開始したのは白川方明・前総裁時代の2010年12月だった。

開始を決めた同10月の発表文には、「特に、リスク・プレミアムの縮小を促すための金融資産の買い入れは、異例性が強い」と、中央銀行として極めて異例の措置であることを自ら強調していた。

ここでいうリスク・プレミアムとは、投資家のリスク回避姿勢の強さを意味する。

当時は日経平均株価が8000円台で低迷し、ドル円相場は1ドル80円台という超円高水準だった。

企業も家計も投資家もリスクを恐れて投資せず、デフレスパイラル的な縮小均衡に陥っていた。

そこで、政策金利をすでに実質ゼロまで引き下げていた日銀は、新たな対策としてリスク性資産である社債、さらには株のETFやJ-REIT(不動産上場投資信託)を買い入れることで、日本特有ともいえる異常な不安心理と価格下落圧力を抑制しようとしたのだ。

日銀が株を買ったのはそれが初めてではない。

2002年から2004年にかけ、不良債権対策として国内金融機関が保有する株式を2兆円強を購入。

リーマンショック後の2009年から2010年にかけても、金融システムの安定確保を名目に3800億円余りを買い入れた。

ただ、これらは時限的措置であり、買った株は2026年3月末を期限に少しずつ市場で売却処分している。

一方、ETF買いは期限が定まっていない。

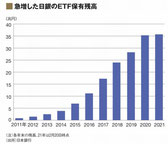

最大の問題はその規模だ。当初の買い入れ額は年間4500億円だったが、黒田東彦氏が総裁となった2013年には同1兆円となり、2014年には3兆円、2016年には6兆円に拡大した。2020年3月にはコロナ危機対応の当面の措置として上限が12兆円になった。

今や日銀保有のETF残高は簿価で35.7兆円まで大膨張している(今年2月末現在)。時価では一時50兆円を超えた。

「ここまでの規模になるとはまったく想定していなかった」と日銀関係者は言う。

*深刻なガバナンスへの悪影響

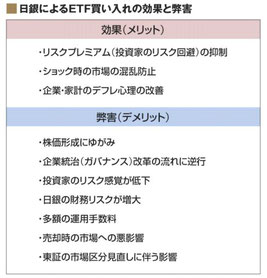

日銀のETF買いには効果と弊害が指摘されている。

日銀が目的として掲げた「リスク・プレミアムの縮小」という点では部分的な効果があったといえるかもしれない。日銀がリスクをとる姿勢を見せたことで、投資家の心理を改善させる効果があった。

これに対し、弊害は多い。買い入れが始まってからすでに10年以上も続いている。しかも買い入れ規模はどんどん拡大。株価が下がれば日銀が買ってくれるという市場の依存心も強まり、「日銀がETFを売ると言うだけで、市場は暴落するのでは」(市場関係者)といった警戒感は強い。

本来、投資家が日銀の買いを意識すること自体がおかしい。

企業価値で決まるはずの株価の形成が、日銀の市場介入によってゆがめられている。だが、株やETFの保有残高を減らすには売却するしかない。ただ、2020年春のように株価が急落して簿価を割り込めば、日銀自身の資本も毀損する。

GPIF(年金積立金管理運用独立行政法人)をも上回る日本株の「最大株主」と化した日銀は、もはや売るに売れないジレンマに陥っている。

弊害のうち最も深刻なのは、企業統治に与える影響だろう。

日銀はETFを通じ、すでに東証1部企業の約7%の株を買った計算になる。

株価指数の構成比に応じて企業ごとの保有率は異なるが、ニッセイ基礎研究所の試算によると、2021年1月末現在、日銀によるETFを通じた間接保有率が20%以上に達している企業は3社ある。

10%以上の企業は74社、5%を超える企業は485社に及ぶ。

TOPIX(東証1部の全銘柄対象)など株価指数に連動するETFの買い入れであるため、経営に問題があったり、成長力がなかったりする企業もすべて日銀買い入れの対象となる。

株価を通じた企業の選別が働かず、経営の甘えを助長し、問題企業の延命につながってしまう。

ETFの場合、株主総会における議決権行使はETFを管理・運用する資産運用会社にゆだねられている。

欧米の場合、資金を委託する年金基金や保険会社などが運用会社に常に圧力をかけているが、日銀はほとんど口を出さない「モノ言わぬ大株主」。日銀保有が巨大化すれば市場全体のガバナンスは後退しかねない。

保有コストの問題もある。

ETFは保有するだけで信託報酬などに年率0.1%前後のコストがかかる。

今の時価50兆円が続けば年間約500億円。

日銀は昨年まで各ETFの時価総額を基準に野村、日興、大和の大手証券3社系の運用会社に8~9割を委託してきたため、信託報酬もこの3社に集中している。

より大きな問題は、シェアの高い運用会社のほうが、全般に信託報酬率が高いことだ。

指数連動のパッシブ運用なので運用成績に大きな差がないはずだが、手数料の高い運用会社を選び、余分なコストを支払っている疑いが強い。

「大手運用会社にとっては(日銀の手数料支払いが)莫大な補助金と化している」(業界幹部)。

最近、大手運用会社で信託報酬を下げる動きも見られるが、過去に日銀が買った分も含めてコスト重視で競争原理を働かせるべきだろう。

*香港を参考に「出口」を議論

こうした弊害の多さを考えれば、ETF買いは早期に取りやめ、残高を減らしていったほうがいい。

ただ、現実問題として市場で売るのは難しい。

3月19日に日銀が発表する「金融緩和の点検」では、ETF購入方針についても見直される可能性が高いが、ETFを買うタイミングを柔軟化する程度で、ETFの売却・処分に踏み込むことはなさそうだ。

とはいえ、買ったETFの処分方法について、日銀内部で議論は行われているようだ。

その際に参考にされているのが香港における事例だ。

香港の中央銀行に当たる香港金融管理局(HKMA)はアジア通貨危機時の1998年8月、海外ヘッジファンドへの対抗策として2週間に限って香港株の買い入れを実施した。

同年12月に買った株の受け皿ファンドを設立。株をETFに組成し、1999年秋から個人投資家を中心とした応募者に5%強の割引価格で売り出し上場させた。

1年以上保有した投資家にはボーナスのETFを賦与。HKMAも株価が回復してから受け皿に売却したため、利益を計上できた。

日本で香港と同じようなことができる保証はないが、受け皿ファンドへ移管したうえでの投資家を募集する手法は選択肢となりうる。市場関係者の間では、経済対策としての現金給付の代わりにETFを売却制限付きで国民に配ればいいという意見もある。

いずれにせよ、日銀のETF購入は財務省、金融庁の認可でやっているため日銀単独では決められず、政府を巻き込んで有効な方策を積極的に議論していく必要がある。

もはや限界を迎えつつある日銀のETF購入。今後、市場や経済の混乱を避けながら、いかにして出口を見出していくか。

日銀に課せられた責任は重い。

Copyright©Toyo Keizai Inc.All Rights Reserved.

※ メール・BLOG の転送厳禁です!! よろしくお願いします。

コメントをお書きください