景気が悪いのに、やたら株が高い「違和感」の正体

緊急事態宣言で人出の減少した商店街からはどうしても「景気が悪い」という印象を受けてしまう(写真:アフロ)

街で目にする風景と経済指標が異なるからくり

藤代 宏一 : 第一生命経済研究所 主任エコノミスト

2021年03月02日

日経平均株価が一時3万円の大台を回復したことについては「景気が悪いのに、株価が高い」という評価が多い。もっとも「景気」の定義は人それぞれであるから、現実のデータがどうであろうと「景気が悪い」と思えばそれまでである。

そこに正解・不正解はない。

*なぜ景気の実感と株価がズレるのか?

人々は景気を可視的な情報で判断する傾向がある。

そのため、人出の少ない街の様子、閑散とした飲食店を目にすると、景気が悪いという印象を強く抱く。

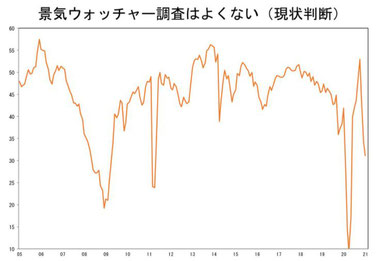

(出所:内閣府)

実は、そうした空気が数値に表れている重要な指標が「景気ウォッチャー調査」だ。

景気の現状を示す指数はコロナ感染状況が悪化した昨年12月に急落した後、今年1月は首都圏を中心とする緊急事態宣言を受けて一段と低下した(表)。

人々が抱く景況感は景気ウォッチャー調査に近いと思われ、こうしたデータをみる限り現在の株価上昇は違和感を禁じえない。

一方、定量的なデータが示す景気の姿は異なる。

2月15日に発表された日本の実質GDP(10〜12月期)は日本経済の力強い回復を示した。

2020年4〜6月期の落ち込み分の9割以上を埋め、水準は2019年10〜12月期との比較でマイナス1.2%、消費税率引き上げ前にあたる2019年7〜9月期との比較でマイナス2.9%まで回復した。

つい半年ほど前の段階では「実質GDPが直近ピークの2019年7~9月期の水準を回復するのは2024年頃との見方が多かった。

だが、そうした見方は悲観的すぎた」ように思われる。

当社の最新予想(2/16時点)は、2019年10〜12月期の水準を取り戻すのは2022年4〜6月期、2019年7〜9月期を回復するのは2022年10〜12月期となっている。

力強いリバウンドに貢献したのは製造業である。

実質輸出はコロナ禍前の水準を回復し、鉱工業生産も1月の生産計画を踏まえると前年水準の回復が目前に迫っている。

これは世界的なIT関連財需要の高まりに加え、アメリカにおける自動車販売台数の回復が大きく貢献した。

そうした下で企業は設備投資再開に踏み切っており、GDPベースの設備投資はパンデミック発生以降で初めて増加した。

設備投資は先行きも明るい。先行指標の機械受注統計によるとコア民需(船舶・電力を除く民需)は12月まで3カ月連続で増加し、水準は2019年平均を上回った。

企業がコロナ禍の終息を見据え、生産設備の更新や能力増強に前向きになっている様子が透けて見える。

こうした前向きな循環が始まりつつあることは心強い。

ここで認識しておきたいのは、日経平均株価に採用されている225銘柄のうち、6割強が製造業であることだ。

こうした製造業の底堅さは、街角景気との直接的な関係が希薄であるから、人々の景気認識と株価(≒上場製造業の業績改善期待を受けた上昇)が異なるのは、ある意味当然かもしれない。

*日経平均株価には外食は入っていない

コロナ禍では“巣ごもり消費”が盛り上がり、家具、家電、タブレット端末などの売れ行きが好調で製造業の業績改善につながったのは上述のとおりだ。

一方でやや意外なことにサービス消費も持ち直している。

10〜12月期の個人消費は耐久財が前期比+9.2%、半耐久財がマイナス2.0%、非耐久財がマイナス0.5%、サービスが+3.0%であった。

サービス消費の水準は2019年10〜12月期の水準をなお下回るものの、Go Toキャンペーンによる支えのほか、旅行・飲食以外の支出が増加したことで、少なくとも10〜12月期までは回復経路を歩んでいた。

関連指標の第3次産業活動指数で業種別の推移を確認すると対面・移動・集合を伴うサービス業“以外”の底堅さが示されている。サービスセクターの落ち込みは鉄道、空運、宿泊・飲食、音楽・芸術等興行、遊園地・テーマパークで大半が説明可能だ。

これも重要なポイントだ。というのも、日経平均採用銘柄をみると、コロナの打撃がきつい鉄道は8社と多く含まれているものの、空運はわずかに1社、飲食・宿泊に至ってはゼロである。

このように、日経平均株価とコロナの直接的な関係が希薄であるという「そもそもの事実」は見落とされがちだ。

次に海外経済に目を向けると、1月のアメリカの小売売上高の異常値的な強さが目を引いた。

強さの背景にあるのは、同国議会が昨年末に決定した1人当たり600ドルの給付金だ。

同国の消費者は1月中旬までに支給が完了された給付金を直ちに消費に回したもようだ。

個別にみると家具(+12.0%)、電子製品(+14.7%)、衣料(+5.0%)、スポーツ用品(+8.0%)、百貨店(+23.5%)、オンラインショップ(+11.0%)といった具合に2桁の伸びを示すものが多く見られた。

自動車、ガソリン、建材等を除いたコア小売売上高は前月比+6.0%、前年比では+11.8%と極めて強く、前年比の伸び率は1990年以降に経験したことのない伸びであった。

*「需要先食い」の懸念も

ここで1つリスク要因にも触れておこう。

まず認識すべきは、上記で示した消費は基本的に「財(モノ)」であるということ。

財消費の行方を読むにあたっては、その特有なパターンを考慮する必要がある。

というのも、サービス消費と違って「前倒し購入」が可能な財消費は、将来の需要を先食いしてしまうことがしばしばあるからだ。

コロナ禍で外食や旅行、エンターテインメントなどといったサービス消費が制限されるなか、お金の使い道に悩んだ消費者が財(含む住宅)の購入を前倒しした可能性があり、そうだとすればこの先は反動減を覚悟しなければならない。

参考事例としては、日本の家電エコポイントがある。

商業動態統計で家電量販店が含まれる「機械器具小売業」をみると、エコポイント政策実施中の販売好調とその後の反動がきれいに見て取れる。

消費動向調査(内閣府)によると主要家電の平均使用年数は10~15年であるから、反動減はすぐには終わらなかった。

もちろん現在のアメリカや世界の状況が、当時の日本ほど極端でないとはいえ世界の消費動向を読むうえでこの点は考慮しておく必要があるだろう。

また日本株視点では、これまでの上昇が製造業主導であったことを踏まえる必要がある。地味ながら重要なリスク要因かもしれない。

「現在の強さと将来の反動」という視点では、最近の日本株上昇に大きく貢献しているIT関連財(電子部品、半導体製造装置・部材など)も例外ではない。

機械受注統計で半導体製造装置の受注動向を反映する「電子計算機等」をみると、12月の受注額は前年比23.0%と大きく増加した。

*2021年後半にはIT関連材の需要ピークアウトも

この指標は日本株との連動性が強いため、その増加は目下の株高を正当化するという点において好感すべき材料である。

しかしながら、こうした強さが長続きすると考えるのは早計である。

というのも、IT関連財の需要変動は、ほかの業種に比べ極めて大きいからだ。

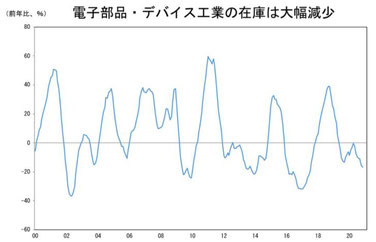

(出所:経済産業省)

経済産業省の鉱工業統計で電子部品・デバイス工業の「在庫」をみると前年比40%程度の増減を繰り返していることがわかる。

最近の半導体不足が象徴するように、在庫(生産量)を最適水準にコントロールするのが極めて困難ということだろう。

要するにこれが2年ごとに上下を繰り返すシリコンサイクルであり、現在は上向きサイクルの中にいるということだ。

コロナ禍が引き起こした経済活動の変化、具体的には在宅勤務の浸透やさまざまなサービスのオンライン化によってIT関連財の需要が構造的に高まったのは事実だろう。

ただし、それによって2019年後半を起点とする世界半導体売上高の上向きサイクルが過去のそれと比べ長く続くかは別問題と考えられる。

2021年後半には、日本株上昇に大きく貢献してきたIT関連財の需要がピークアウトする可能性を視野に入れておく必要があるだろう。

Copyright©Toyo Keizai Inc.All Rights Reserved.

関連資料: 日経平均株価の「化けの皮」がはがれそうだ

※ メール・BLOG の転送厳禁です!! よろしくお願いします。

コメントをお書きください