コロナ後の経済はデフレでなくインフレになる

ソシエテ・ジェネラル証券の会田氏に聞く

野村 明弘 : 東洋経済 解説部コラムニスト

2020年08月03日

コロナ危機により、全世界で異例のマネー供給の膨張が続いている。その帰結はどうなるのか(写真:花火/PIXTA)

新型コロナウイルスパンデミック後の世界経済は、はたしてインフレなのか、デフレなのか――。

投資・資産運用のみならず、企業経営や金融・財政政策など幅広い社会経済活動に影響を与える一大テーマだ。

マーケットでインフレとデフレの双方の見通しが並立する中、2人の人気エコノミストが今後の物価、経済見通しを語る全2回のインタビュー。

インフレ派の代表として、長らく金融・財政政策の拡大によるリフレ戦略を唱えてきたソシエテ・ジェネラル証券の会田卓司チーフエコノミストのシナリオを紹介する。

会田氏と上野氏の論点をわかりやすく整理・比較した図を総論で示し、2人のインタビュー拡大版を掲載。MMT(現代貨幣理論)や米中デカップリング、コロナ後の国際政治・通貨体制の見通しについてもインタビューで語っています。

* コロナ禍で急拡大したマネー

――長い間、マクロ経済の「資金需要」をキーワードにインフレやデフレの見通しを論じてこられましたが、現在はグローバルインフレが始まるという見方を強めているそうですね。

グローバルなマネーが実体経済の中で拡大していくこと。これが今後の動きのカギだ。これまでは、グローバルデフレだったというのが一般的な考え方だ。世界で金融緩和を進めても、グローバルにマネーが拡大しにくい何らかの理由が、金融政策の外に存在した。それがコロナ禍によってガラッと変わり、マネーが拡大しやすくなる。

――具体的な説明をお願いします。

マネー拡大の見通しは、日米欧の3極とも同じだが、まずは日本から説明しよう。

日本の国内資金需要を見ると、企業セクターが1990年代後半以降、ずっとプラスの領域に居座っている。

これは本来、設備投資などで資金不足になり、家計などほかのセクターから資金を借りるはずの企業セクターが逆に貯蓄超過であることを意味する。

それだけ国内で設備投資が行われないことを意味し、総需要(消費+設備投資)は破壊される。

これが、日本で内需低迷やデフレが続いた主因だ。

これに対しては、企業、家計と並ぶセクターである政府が資金を借りて財政支出を行い、総需要を作ればいい。

実際、一般政府収支は1990年代前半からずっとマイナスだが、問題はその規模が企業の貯蓄超過を埋めるほど十分だったかどうかだ。

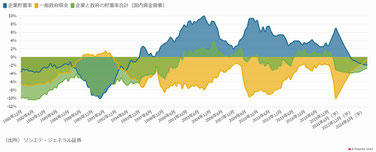

図1 日本の国内資金需要(%、対GDP比)

図1のように1990年代までは政府と企業の貯蓄率合計はマイナス(借入超過)だったが、2000年代以降はぴったりとゼロ近傍に張り付くようになった。

これでは経済全体でネットの資金需要はまったく存在しない状態だ。

お金を借りて支出を増やし、その結果、経済全体の所得を増やすという流れになっていない。

――金融緩和政策は続いていましたが、それだけでは景気拡大の効果は薄かったと。

実体経済での資金需要が弱いため、名目GDP(国内総生産)は減少しやすく、デフレで実質金利が下がりにくいために円高にもなりやすかった。

フローの実体経済でお金を使う主体が不在なときに、金融緩和だけを実施しても、お金は金融界の中をぐるぐる回り、日本銀行の当座預金に死蔵される資金が増えるだけだ。実際、そのような状況が続いた。

――国際経常収支との関係も論じています。

企業、家計、政府の国内3セクターについて話してきたが、これに海外セクター(経常収支)を加えると、1国におけるすべての経済セクターが出そろう。

そして、この4セクターの資金収支を合計すると和は必ずゼロになるというのが、マクロ経済の基本だ。

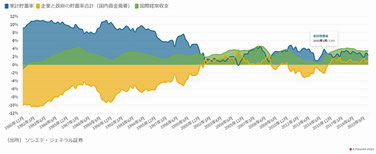

図2 日本の国際経常収支(%、対GDP比)

日本の場合、企業と政府の資金需要が減っていく中で、円高基調もあって経常収支は拡大せず、ほぼ同じ水準を維持してきた。ということは、企業と政府の資金需要が減り実体経済で回るお金が減ったしわ寄せは、ダイレクトに家計に響いた。

その分だけ家計の所得が減ったということだ。

家計は基本的に生活水準を維持しようとするため、所得減少は家計の貯蓄率の低下という形で現れた。

* 財政赤字急拡大で資金需要が復活

――そうした長年の構造が、コロナ禍で変わるのでしょうか。

コロナ危機によって起きているのは、政府の財政支出の拡大だ。

先ほどの図1で言えば、一般政府収支の黄色線がグンと下に下がり、国内の資金需要が復活するということだ。

その結果、家計にお金が回るようになり、消費需要が増えるだろう。

日銀が金融緩和政策として積極的にマネタイズ(国債の大規模購入)を行っていることもその効果を高める。

――欧州はどうでしょうか。

ユーロ圏は、日本と似ている。リーマンショックによって企業セクターが貯蓄超過主体となった。

さらにその後、南欧を中心に財政不安が広まったため緊縮財政になり、政府の資金需要も減ってしまった。

結果、企業と政府の資金需要はなくなってしまい、デフレ傾向に陥った。

* 欧州は輸出ドライブで家計所得低下を回避

ただ、その帰結は日本とまったく異なっている。

欧州では、インフレ期待が残っているなどの要因から賃金は大きく下落しない。

そのため、家計の所得は減りにくく、家計貯蓄率は下がっていない。

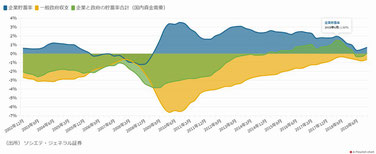

図3 ユーロ圏の域内資金需要(%、対GDP比)

図4 ユーロ圏の国際経常収支(%、対GDP比)

代わって急激に変化したのが国際経常収支だ。

域内の実体経済で回るお金が減った分、域外からお金を持ってくる(=域外への輸出拡大)形になった。

これは、ユーロ安を追い風にドイツが輸出ドライブをかけたことと一致する。おかげで欧州は何とか経済縮小を免れた。

だが、これはほかの国・地域から見ればとんでもないことだ。総需要を欧州に吸い取られるわけだから。

欧州は、グローバルデフレを生み出す1つの要因になった。

――その欧州も、コロナ危機で財政支出が急拡大しています。

欧州連合(EU)の共同債発行による7500億ユーロ(約92兆円)の復興基金創設は、その象徴的な存在だ。

これまでEUの財政統合に否定的だったドイツが融和的な姿勢に変わった。

域内の総需要が高まることにより、ひところのような経常収支黒字は減っていくはずで、逆に総需要を域外に供給する形に転換していくだろう。これは、グローバルデフレからグローバルインフレへの変化を後押しする。

――米国はどのような状況ですか。

米国はこれまで日欧とは異なった状況だった。

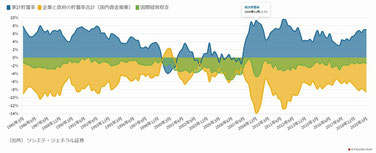

図5 米国の国内資金需要(%、対GDP比)

企業セクターの貯蓄率はリーマンショック後に一時的にプラスになったが、その後すぐマイナス(借入超過)に戻った。

一般政府収支の赤字も続いており、企業と政府の資金需要は十分にある。

こうした資金需要とセットだったため、FRB(米連邦準備制度理事会)の金融緩和政策もある程度の効果があった。

図6 米国の国際経常収支(%、対GDP比)

問題は、リーマンショック前に負債を増やしていた家計セクターがデレバレッジ(借入返済)に転じ、家計の貯蓄率が上昇したことだ。そのことが企業と政府の資金需要を相殺してしまい、国内3セクター全体では資金需要は弱かった。

実体経済のお金の回り方が弱くなったため、リーマンショック後の米国の国際経常赤字は縮小し、絶対水準でリーマン前の半分程度になった。それだけ、国外への総需要の供給が減ったということだ。

ドルは文字どおり世界の基軸通貨であり、米国が経常赤字を出すことによって世界にドルが供給される側面がある。

経常赤字が半分になり、その分ドルの供給も減って、グローバルデフレにつながった。

* 米国は総需要とドルの供給を世界へ拡大

――コロナ危機により、2020年の米国の財政赤字は対GDP比で約25%と第2次世界大戦時並みに悪化する見通しです。

企業セクターはコロナ危機で一時的に貯蓄率がプラスになっても、ずっと続くわけではないだろう。

リーマン後のバランスシート修復を完了した家計も貯蓄率を急上昇させないとすれば、財政赤字拡大は資金需要の復活にダイレクトに結びつく。結果、米国の経常赤字が増え、世界への総需要とドルの供給も増える。

FRBが金融引き締めに転じると逆風になるが、当面はやらないと言っている。

世界中でドルが膨らみ、グローバルインフレに向かうだろう。

――日米欧3極で、財政赤字が膨らみ、世界で資金需要が強くなるというわけですね。

米欧の国際経常赤字は、どこかの地域のGDPにプラスの影響を与える。

もしかしたら、それは、コロナ危機で打撃を受けた新興国かもしれない。

日米欧の資金需要復活により世界経済が熱を持てば、グローバルインフレに向かい、コモディティー商品には好影響を与えるだろう。その兆候を見るのはまだ早いが、金価格が最高値を付けたり、原油価格が回復したりしていることには注目している。

Copyright©Toyo Keizai Inc.All Rights Reserved.

※ メール・BLOG の転送厳禁です!! よろしくお願いします。

コメントをお書きください