銀行の融資激増で「3~5年後」が今から心配な訳

コロナ禍で企業支えるが不良債権化リスクも

藤原 宏成 : 東洋経済 記者

2020年07月06日

ひとたび動脈硬化でも起こせば、日本経済に計り知れないダメージを与えかねない

(デザイン:池田 梢、写真:imagenavi)

「銀行が初めて雨の日に傘を貸した」。

金融関係者の中でそんな声が広がっている。新型コロナウイルスの感染が拡大する中、資金繰り支援に奔走する銀行の姿を目の当たりにしたからだ。

銀行はこれまで、「晴れになったら傘を貸し、雨が降ったら取り上げる」と揶揄されてきた。つまり、経済が好景気で、企業の経営が好調な時にはどんどん融資を実行し、景気が後退し、企業の経営が苦しくなると、一転して資金を引き揚げていく――。

そんな姿勢が当たり前とされていた。

倒産回避に積極融資に銀行が動く

ただ、今回は違った。

緊急事態宣言が発出された後も、銀行は運営を続けて企業の相談に乗り、積極的に融資して企業の資金繰りを支えていった。「銀行 地殻変動」を特集。銀行の変化やその裏に潜むリスクを描いている。

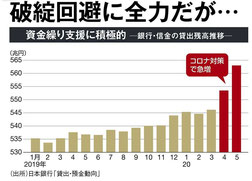

その積極性は数字のうえでも明らかだ。全国の銀行と信用金庫の貸出残高は4月の平均残高で553兆4863億円と、20年ぶりに過去最高を更新。5月はさらにそれを上回る、562兆5464億円を記録している。

(出所)『週刊東洋経済』7月6日発売号「銀行 地殻変動」

大企業に対しては、手元資金の不足に備えた融資枠の設定(コミットメントライン)を活発に行っている。

コミットメントラインの契約は3月に354件、4月に128件増加した。

中小企業に対しても、返済猶予など融資条件の変更に99.8%(5月末時点)と、ほとんど応じている状況だ。

政府もそんな銀行の支援態勢を後押ししている。

6月に成立した第2次補正予算では、企業の資金繰り支援に約12兆円を計上した。

国を挙げての「異次元融資」のおかげで、倒産の連鎖は防ぐことができている。

しかし、その積極融資の裏では、銀行を襲う「時限爆弾」が着実に膨らみつつある。

最大の時限爆弾は不良債権化のリスクだ。

足元の融資は「激変緩和措置」(地方銀行の営業マン)で、倒産の連鎖が発生しないよう、スピード重視で融資をしている。

しかし、その融資先の中にはコロナ以前から構造的な問題を抱えてきた企業も含まれており、業況が改善しなければ、いずれ支えることができなくなる。

大手地銀の営業マンは「3年後、5年後に不良債権化するリスクを感じながら融資をしている」と語る。

「3年」と「5年」を意識する理由は、足元で実行されている日本政策金融公庫や民間金融機関による実質無利子融資の仕組みにある。実質無利子融資の制度の中身を見ると、実質無利子となる期間は3年、元金返済の猶予据え置き期間は最大5年に設定されているのだ。この期間に事業を立て直し、返済ができる体制を構築しなければ、企業は倒産に追い込まれる。

利子や元金の返済が始まる3年、5年のタイミングで、そうした企業が相次ぐのではないかという見立てだ。

大企業への融資も膨れ上がる

こうした問題は中小企業が中心だが、大企業にも不良債権のリスクは眠っている。

日産自動車やANA(全日本空輸)のように、銀行に多額の融資を求める企業が増え始めた。

新型コロナウイルスの感染者数も再び増加基調に戻りつつあり、第2波、第3波の懸念もある。

大口融資先の問題も今後増加してくる可能性が高い。

銀行側も将来のリスクを意識している。

3メガバンクの2020年度(2021年3月期)の計画では、融資先が破綻し、貸出金が回収できなくなる場合に備えて、損失として計上する貸倒引当金繰入額や、回収が不可能になり、確定した損失を計上する償却額などの与信費用を大幅に積み増している。

三菱UFJフィナンシャル・グループは、計4500億円(前年比2229億円増)、三井住友フィナンシャルグループも4500億円(同2794億円増)、みずほフィナンシャルグループは2000億円(同282億円増)の与信費用を見込んでいる。

地方銀行でも特徴的な動きが見られた。

ふくおかフィナンシャルグループは2019年度決算で、福岡銀行、熊本銀行、親和銀行、十八銀行の傘下4行合わせて614億円の与信費用を計上した。これは、2018年度の与信費用51億円の10倍以上にものぼる金額だ。

そのうち、418億円は「フォワードルッキング引当」と呼ばれる新しい手法によるもの。

景気のよかった直近の低い倒産実績を元に引き当てるのではなく、将来、景気後退が起きた際にどの程度倒産が発生するかを折り込んだ「予防的」な引き当てだ。つまり、ふくおかフィナンシャルグループは、将来的に倒産が増えるとみているということだ。

ただ地方銀行の多くが、ふくおかフィナンシャルグループのような引き当てができるわけではない。

「引き当てを積み過ぎると赤字に陥ってしまうため、できない。本音ベースではもっと積んでおきたい」と大手地銀幹部は語る。

中には、将来リスクに備えるどころか、足元の影響に対する引き当てすら十分に積めていない地銀もある。

ある地銀の財務担当者は、「将来に備えた与信費用の計上を検討していたが、営業担当者から『自分たちは倒産させないように支えているのに、なぜそんなことをするのか』と反対されてできなかった」と明かす。

こうした現状を鑑みると、各地銀が積んでいる与信費用では十分ではなく、不良債権の増大次第では自己資本を毀損してしまう銀行が相次ぐ可能性も否定できない。

不良債権の問題は実体経済から来る時限爆弾だが、銀行は金融市場の側でも爆弾を抱えている。

実際、新型コロナウイルスが蔓延し始めた3月には、株価が大幅に下落し、多くの銀行で減損損失が発生した。

CLO多く抱え、「サブプライム再来」懸念

銀行が投資している金融商品の中でも、特に注意が必要なのが、CLO(Collateralized Loan Obligation=ローン担保証券)だ。

金融庁や日本銀行がこの6月に調査結果を発表し、日本の金融機関に警鐘を鳴らしている。

CLOとは、信用力が相対的に低い企業への融資を束ねて証券化した商品だ。

リスクの高いものを束ねて商品化する手法は、リーマンショックを引き起こしたサブプライムローンに通じるものがある。

世界のCLOの残高は、2018年末で82兆円にものぼるが、その市場における日本の金融機関のシェアはなんと18%にものぼる。

3メガバンクや農林中央金庫、ゆうちょ銀行の保有が多いとされる。

最も多い農林中央金庫は7兆7000億円ものCLOを保有している。

日本の銀行の言い分はこうだ。

「保有するCLOのほとんどはAAA格でリスクは低い。さらに満期保有目的のため、満期まで保有すれば売却損は出ない」。

だが、価格が大幅に下落すれば、話は別だ。減損損失から逃れられなくなる。

実際、CLOの価格は3月に大きく下落した。

足元では金融市場全体が安定しているため大きな問題とはなっていないが、第2波、第3波が訪れれば再びマーケットが混乱する可能性はある。その際、ヘッジファンドなどが顧客からの換金要求に応じるために、CLOが投げ売りされ、価格が大幅に下落することもありえる。

新型コロナウイルスの感染者は再び増加しており、実体経済への影響はしばらく続きそうだ。

現時点では倒産の連鎖も、金融市場の混乱も回避できているが、将来のリスクは決して小さくない。

銀行が抱える爆弾の導火線には、火が灯っている。

Copyright©Toyo Keizai Inc.All Rights Reserved.

※ メール・BLOG の転送厳禁です!! よろしくお願いします。

コメントをお書きください