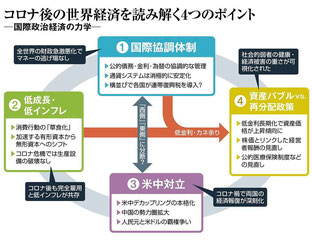

コロナ後が見通せない人に知ってほしい全体像

激変する力学、債務・為替管理の国際協調カギに

(出所)『週刊東洋経済』6月13日号「

コロナ終息後、

具体的に、どんな力学が働くのか。そのポイントをまとめたのが、左の図解だ。

これらの項目を見れば、

世界全体で財政が急悪化

新型コロナが終息したら、各国政府はまず、国家の基盤ともいえる財政の持続可能性の改善に優先的に対応する必要が出てくる。

今回の危機では、「財政再建派と自認する人たちを含めて全員が大規模な財政出動に賛成した」(自民党の岸田文雄政調会長)。 これは世界のほぼすべての政府に共通することであり、未知のウイルスによって国民の健康、生命が脅かされた緊急事態においては当然の対応と言える。

IMF(国際通貨基金)によると、コロナ対策に伴う世界の財政支出は4月の段階で3.3兆ドル(約350兆円)に及び、ほかに政府による融資・出資が1.8兆ドル(約190兆円)、債務保証などが2.7兆ドル(約290兆円)に上る。

大規模流行の第1波を乗り切った今後は、感染抑制と経済・社会の維持とのバランスがより重視されることになるだろう。だが、それでもコロナ長期化によって、上記の財政支出の金額がさらに膨らんでいくのは間違いない。

こうした支出の増加や税収の減少による財政赤字の規模は、すでにリーマンショック時を上回っているが、とくに厳しいのが政治、経済の両面で国際秩序を司る米国だ。

トランプ大統領による対策大規模化への号令もあり、今年の財政赤字は対GDP(国内総生産)比で約25%と第2次世界大戦時並みに悪化する見通しだ。ストックの公的債務残高も対GDP比107.6%(2010年は91.2%)まで悪化し、1945年の118.9%に迫りつつある(ホワイトハウス調べ)。

日本も新規国債発行が約3倍に拡大

日本も例外ではない。足下では、コロナ対策に伴う2020年度第1次補正予算に続き、第2次補正予算の成立も近づくが、これらによる新規国債発行額は実に57.6兆円に上る見込みだ。

結果、2020年度一般会計の財政赤字は、予算段階で90.2兆円と、アベノミクス以降に続いた30兆円台から一気に跳ね上がる。しかもこれは、コロナ以前に想定した過去最高水準の税収を前提に計算したものであり、今後本格化する税収減を考慮すれば、実際の財政赤字は100兆円を突破する可能性がある。GDPの縮小を勘案すれば、対GDP比で20%近くになる計算だ。

より一般に用いられる基礎的財政収支(国債の元本返済や利払い費を除いた財政収支)でも、2020年度は従来見通しの9.2兆円から66.1兆円に膨張する見通しであることが、財務省によって示されている。

こうしたことから、コロナ後の世界の主要国では、借り換えを含めた大規模な国債発行の消化を円滑に進めていく必要がある。具体的な対応としては、中央銀行が国債の大規模購入によって長期金利をゼロ近傍に釘付けにし、国債価格を安定化させることが必須となってくる。

金融に詳しい読者ならご存じのように これは、リーマンショック後に主要国の中銀がこぞって行ってきた量的金融緩和(QE)と同じことだ(日本ではアベノミクスによる異次元金融緩和が相当)。

すでに3月以降のコロナ対策の一環として、米国では無制限の形でQEが復活し、日欧ではそれが拡大されている状況になっている。QEは長らく、政府の借金を中央銀行が通貨発行で穴埋めする「財政ファイナンス」だと指摘されてきたが、いよいよこの禁じ手は常態化しつつあると言っていい。

ただ、主要国政府にとって好都合なことも2つある。1つは、今回の財政悪化が全世界共通であることだ。もし1つの国だけで公的債務残高が急膨張すれば、その国の通貨は売り込まれ、結果、金融政策が引き締め方向になることによって、経済や財政への一段の打撃が生じかねない。だが今回は、どの国でも財政悪化が起きるため、マネーにとっての行き場は少なく、主要国の通貨下落リスクは低減される(ただし、一部の新興国では、このリスクは大きい)。

コロナ後も低インフレが続きそうな理由

もう1つは、コロナ後の景気過熱やインフレ高進の可能性が低いことだ。そのため、中銀が金融引き締め(金利引き上げ)に動かざるを得なくなる局面は起きにくく、財政従属的な金融緩和政策を続けやすいとみることができる。

第2次大戦後の米国では、戦費調達で膨張した国債の借り換え発行を円滑化するため、このときも中銀は財政従属的な低金利政策を続けた。だが、戦争で生産設備が破壊された欧州での復興需要、戦時下に米国内で抑えられた繰越需要(ペントアップディマンド)の発現などにより、強い経済成長とインフレ圧力が生じ、途中で中銀は財務省と協調した低金利・国債価格支持政策を離脱せざるを得なくなった。

幸運にも、この際は世界経済の高度成長によって米国の経済規模(GDP)自体も大きく拡大したため、税収が増えて財政が安定化する一方、公的債務残高も対GDP比で縮小していった。コロナ後も、先進国などの経済が高成長となってインフレ気味になるのであれば問題は少ないが、経済成長とのバランスを欠いた形でインフレが高進するとなると、大きなリスク要因になってくる。実際にはどうなるのか。

結論としては、先述のようにコロナ後はその両方とも該当せず、低成長・低インフレが続くとみられる。今回のコロナ危機では、戦争時と違って生産設備は無傷であり、さらに接触削減によるデジタル・オンライン化の加速によって、有形資本(工業)から無形資本(知識、アイデア)へ、経済の比重はますますシフトしていきそうだ。

そのため、巨額に及ぶ生産設備などの資金需要は、特に先進国では盛り上がりにくい。結果として、民間の資金需要が大きく拡大して金利上昇圧力となる可能性は低いだろう。

また、コロナ下の自粛生活によって消費を控える行動が長期化すると、それが若年層を中心に定着していくとの見方もある。雇用形態が多様化する中で、完全雇用下でも賃金上昇が鈍いという状況はコロナ後も続くとみられ、総じてインフレ圧力を殺ぐ方向に作用しそうだ。

これらは、経済成長の視点では望ましくないが、公的債務管理という面では「追い風」になりうる。これを利用しつつ、コロナ後は米欧日を中心とした金融政策の協同歩調がとられることになるだろう。

ここまではコロナ後にほぼ確実に起きる出来事を見てきた。ただし、コロナ後の国際協調について、話はこれで終わらない。コロナ以前からあった政治課題への取り組みが本格化する可能性があるからだ。

たとえば、先進国で共通していたのは、グローバル化の行き過ぎを軌道修正しようという声だ。成熟化した先進国が対外的な直接投資や証券投資を増やしても、輸出や国内生産の増加にはつながらず、国内の雇用や所得環境は盛り上がらないという悪循環が続いていた。

日本においては、対外投資からのリターン(所得収支)が拡大して、貿易黒字の縮小分を補ったため、経常収支の黒字は現在も維持されている。

だが、製品・サービスの対価である貿易収支の黒字は労働者にも分配されるのに対し、対外投資のリターンは主に資本の出し手に分配されるという違いがある。このため、対外投資が国内の所得格差につながるという点では、日本も経常収支赤字国と変わりがない。

コロナ後の新ブレトンウッズ体制?

これに対し、主要国はどんな対応に乗り出すだろうか。1つの参考になるのが、戦後のブレトンウッズ体制だ。

通貨・金融の協調管理を進めたブレトンウッズ体制では、先進国からの資本移動を制限しつつ、代わりに新設する国際復興開発銀行(世界銀行)が途上国などへ長期資金を提供するという政策も同時に取られた。これらは、各国の通貨引き下げ競争や投機的な国際資本移動を抑えることに有効だった。

金融界などの反発が予想されるものの、コロナ後についても資本移動や為替管理を含めた議論が行われる可能性がある。行き過ぎたグローバル化の見直しが、自由貿易の否定にまでつながることは到底考えられない。ただ、国際金融と関係の深い公的債務の管理が、国際協調の俎上にのせられることがきっかけとなり、健全な世界貿易の拡大という旗印の下、資本移動や為替管理でも世界が歩調を合わせる流れが出てくるかもしれない。

また、財政悪化への対応として、各国当局は連帯復興税のような課税構想を持ちつつも、コロナの被害が終わっていない現状下では、まだそれを打ち出すタイミングではないと判断しているようだ。コロナ終息後に復興税の必要性が増せば、G20(主要20カ国・地域)サミットなどの場で各国の共通課題として打ち出し、導入に向けて各国での政治的ハードルを下げようとするだろう。

以上が対外的な国際協調体制での話とすれば、コロナ後の各国政府は内政的な課題にも向き合わざるを得なくなりそうだ。

1つの背景として、政府・中央銀行が財政支援のために金融大緩和を続けることで、コロナ後の世界では従来に増して株価などの資産バブルが起きやすくなることが挙げられる。金融資産を持つ者・持たない者といった間での格差問題を、政治は意識せざるを得ない。

とくに米欧ではこれまで、株価とリンクした経営者報酬の制度によって、「金融緩和→資産価格上昇→格差拡大」という流れが定着し、批判が高まっていた。株価上昇による経営者報酬拡大を目的として、借金による自己株購入や配当を増やしていた米国有力企業は、コロナ禍の金融暴落により相次いで経営危機に転落。一部では中銀の資金供給拡大による「救済」も進んでいる。こうした事態が顕在化することで、経営者報酬のあり方を見直す論議が本格化するであろうことは容易に想像できる。

他方、コロナ禍では低所得者ほど健康・経済被害が大きいことがメディアを通じて可視化されたことも見逃せない。とくに国民皆医療保険のない米国では、当初、コロナ感染が疑われても病院に行けない人が多く、感染拡大が進む一因になったとの指摘がある。今年11月の大統領選挙の行方にもよるが、米国では医療などの社会保障制度が強化される可能性はあるだろう。こうした変化は、日本にもなにがしかの影響を与えそうだ。

世界がブロック化する危機

以上説明してきたようなコロナ後の力学の中で、ややベクトルが異なるものがある。米中対立の行方だ。

今回のパンデミック(世界的流行)の責任を中国に帰すトランプ大統領を筆頭に、米国民の反中姿勢は強まっている。米中両国の経済報復やデカップリング(切り離し)の動きは加速しており、コロナ後の国際協調体制にどんな影響を与えるかが最大の焦点になってくる。

米中の対立は、軍事力やハイテクに加えて、ドル対人民元という通貨の覇権争いでもある。コロナ後に本格化するとみられる通貨や公的債務管理での国際協調が「西側」「東側」に分かれた形で進むことになれば、懸念されてきた世界のブロック化は決定的な流れになりかねない。仮にそうなれば、米中冷戦はエスカレートし、地理的、経済的に中国と近い日本にとって政治、経済の両面で極めて大きな選択を迫られることになるだろう。

☞ コロナ後に予想される世界経済4パターン

パンデミックのまさに真っ只中の4月14日に発表されたIMFの「世界経済見通し」は、現在起こっていることを「グレート・ロックダウン」と呼んでいる。

前回は1月に発表されたが、その段階ではIMFは世界で何が起ころうとしているのか分かっていなかった。

今回の「世界経済見通し」は、1つの基準シナリオ と 3つの代替シナリオを提示している。

基準シナリオは、世界の一人当たりGDP成長率をマイナス4.2%と予測する。ただし、今年の第2四半期には景気は底入れするとしている。

その後、先進国のGDPは22年まで19年第4四半期の水準を下回るものの、回復を見込んでいる。

世界経済は20年に3%低下するが、21年には5.8%成長すると予測する。なお、この基準シナリオでは、20年後半に経済活動が再開されることを想定している。

代替シナリオ1は、ロックダウンの期間が基準シナリオより50%長びくことを想定している。

代替シナリオ2は、21年にウイルスの第二波を想定している。

代替シナリオ3は、その両者が組み合わさったケースである。

代替シナリオ1においては20年の世界のGDP成長率は基準シナリオ(マイナス3%)よりさらに3ポイント低くなっている。そして代替シナリオ2では、21年の成長率は基準シナリオ(5.8%)を5ポイント下回っている。そして、代替シナリオ3における21年の成長率は、基準シナリオを約8ポイント下回っている。

実際のところ、上記の4パターンのいずれが当てはまるのか、さらに悪い状況になるのか(「世界経済展望」もその可能性に言及)、予測することは不可能に近いが、敢えて今後の世界経済の回復パターンを思い描いてみると、次の4通りが考えられよう。

先ず第1 は V 字型回復を想定する「基準シナリオ」、あるいは IMF

の予測より現実が上振れするケースである。

こうした楽観シナリオは政策当局だけでなく、多くの投資家が現実に抱いているシナリオである。事実、最近の株価は足元の経済データが最悪であるにもかかわらず、大きく上昇している 。

それはなぜか。石油価格の低迷もあるが、もう1つの要因は、株価は足元の景気ではなく先行きの景気予想によって決まるということであろう。

「不況下の株高」である。要するに、米国では民間企業への直接貸出を含むFedの超金融緩和政策が発動され、かつ2.2兆ドルの財政政策が発動されている。

そうすると、ウイルスが過ぎ去り、経済活動が再開すれば、V字型回復はあり得るということである。

第2のシナリオはU字型である。すなわち、景気の底がIMFの想定より長くなるというシナリオである。「なべ底景気」と言ってもよい。

このシナリオを描く人たちは次の3点を重視している。

その1は、リーマンショックの2009年当時の中国経済には底力があったが、今回はそうではない点である。

その2は、石油価格の低迷である。その3は、米国経済の足元の失業と小売り売上高の動向からの類推であり、今後は失業率の高まり→消費の不振→失業の高まりという失業と消費の間にマイナスの循環の力が働くと見る。

第3のシナリオは、二番底を伴うW字型である。その要因の1つは経済活動の再開時期の誤判断である。

現在はウイルス退治の優先によって実体経済は最悪である。そうした中、自粛疲れもあり3密回避の一刻も早い解除を求める声は大きくなっているようだ。

欧米では感染拡大がピークを越えたとしてロックダウンを緩和する動きも見られる。ただ、目先の株価上昇を狙ったり、政治的思惑によるフライング気味の経済活動の再開は、感染者の第二波の増加を許し、実体経済を再度後退させるリスクをもたらすという指摘も多い。

第4のシナリオはL字型である 。ここで考えられることは2点である。

1つは需要の長期的な低迷と人的資本の摩耗によって需給両面から低迷が長期化することであり、2つ目は途上国特に重債務国や一次産品国が世界経済から落ちこぼれ、世界経済の足を資源や一次産品の供給面から引っ張るというシナリオである。

いずれにしても、上記の4つのシナリオのどれが最も高い確率かは不明である。

対応を間違えば世界経済はL字型に向かうリスクも否定できない。

フィナンシャル・タイムズ紙チーフ・コメンテーターのMartin Wolfは、4月15日付けの論説‘The world economy is now collapsing’において、この危機を回避しV字型を手に入れる方法は、経済活動の再開を急がないこと、及び、貧困国への医療面と経済面での援助であると強調している。

Wolfは「国際的な協力の欠如は、より多くの人々が死ぬことを意味する」と言っている。

☞ 「コロナ後」の世界では、国家、企業、社会はここまで激変する…! / 田中 道昭 (抜粋) 2020.04.15

(中略)・・・

ドイツでは個々の政策にも他国と際立った違いが出始めている。その典型がGDP20%規模の経済対策だ。

米トランプ政権でもGDP10%程度の経済対策しか打ち出していない中、ドイツがこれほどの規模の経済対策を打てたのは、他国よりもコロナ・ショックのリスクシナリオを規模や期間ともにより深刻に想定している証左だろう。戦略を見定めその逆算から対策を講じる。実に理にかなっている。

ドイツの経済対策の特徴は、形式的には企業支援を中心としながらも、実態的には雇用維持を最優先事項としていることだ。

国が企業を守り、企業が社員を守る。国による企業支援によって失業増加を回避する。そしてスピードをもって事に当たる。

テレビ東京の報道番組WBSでも、申請してから2日間で5千ユーロ、約60万円の助成金が振り込まれている状況が話題になっていたが、本当に国民を支援することが目的となっているからこその迅速さだろう。

コロナショックをディープなリスクシナリオで捉えつつも、収束後は企業と社員が一丸となって経済再興に向けて尽力できる大戦略がこの経済対策には確実にある。

日本政府もドイツと同じGDP20%規模の対策を講じるとのことではあるが、対策の中身、スピード、そして「その対策には大戦略があるのか?」についてドイツを参考にして欲しいと切望している。

「本当に国民を支援することが目的となっているのか?」もシンプルで明快で重要な判断基準だろう。

民間企業における戦略と対策もこれと同じと言える。

ここからはどのような企業がアフター・コロナにおけるグローバルな戦いの覇権を握る可能性があるのかを見ていこう。

そのためにはまず、コロナ情勢が陥れかねない経済危機がどのようなものかを考えておこう。

現在はコロナウイルスの蔓延を防ごうと各国、国境を封鎖して、ヒトやモノの移動を制限している。

個人消費が著しく低迷し、企業の投資活動が制限される「需要ショック」の状態である。

また店舗の閉鎖などで経済活動がストップすることによって供給側の活動も停滞する「供給ショック」も同時に起きている。

それはやがて信用収縮につながり、リーマンショック以来の「金融ショック」の懸念も生じている。

すなわち「トリプル・ショック」が起きていることを念頭に入れる必要があるだろう。

☞ アフター・コロナで起こる3大変化

このような未曽有の危機においては、3つの変化がこれから起きることを念頭に置かなければならない。

(1)ひとつは、本質的な変化が加速されることである。

破壊、淘汰、明るい兆し…

それはおそらく人々の価値観の変化である。

現在、経済をめぐる状況はリーマンショックを経て、行き過ぎた金融資本主義を見直し、格差拡大の是正やエコロジーに社会の関心は向かっている。

その方法として10年余りの間に、「サスティナビリティ(持続可能性)」や「地球環境保護」という価値観の共有を始めている。

コロナショックを機に、この意識が急速に高まることになるだろう。

直接的な因果関係はともかくとして、人類が破壊してきた様々なものがコロナショックで顕在化したと感じている人は少なくないはずだ。

(2)次に旧くて支持を得ることができなかった体制の破壊や淘汰が起こるだろう。

国や企業のリーダーは平時の延長線上にある危機意識では耐えきれない経済危機に備える必要が出てくる。

しかし、それはやはり旧来の体制では乗り切ることは不可能だ。

そこで抜本的な構造改革が必要になるのだが、それが間に合わなかったり、反発にあって諦めたりしてしまった組織はやがて体力を消耗し、下手をすれば淘汰されてしまうだろう。

(3)しかしこれは新しい社会を生み出すだろう。

究極の困窮状況のなかを新たな価値観や体制で乗り切り支持を集めることに成功した国や企業は、アフター・コロナの世界でもさらに明るい兆しを社会にもたらし始める。

高い危機感を示し、成果を上げた企業や人物がアフター・コロナの世界で評価を集め、台頭してくることになるだろう。

GAFAとて安泰ではないアフター・コロナ

トリプル・ショックという厳しい現状を見れば、この危機の地の利、人の利を生かしているのは、やはりインターネットを使ったテック企業だ。

しかし現状ではそれは、ベンチャー企業やスタートアップ企業ではない。やはりGAFAがその代表格である。

世界中でテレワークの波が押し寄せ、インターネット会議を提供する米Zoomがその会員数を急激に増やしている。

総じてリモート化を実現するテック企業に一日の長があることは明らかだ。

Zoomはいまシステムの脆弱性が発覚し、その制御が今後の課題になるだろうが、総じて新興テック企業の勃興に注目が集まるだろう。

しかしそうした群雄割拠を期待しても、既存のデジタルプラットフォーマーの力は圧倒的だ。

それを押さえるGoogleやアマゾン、Facebookはこの危機を相対的に軽々と乗り越えてしまうだろう。

リアル店舗が機能しないコロナショックの中でも宅配を伸ばすアマゾンは、物流の停滞というダメージを受けながらも需要を伸ばしていくだろう。

ハード面の収益性の高いAppleはサプライチェーンの寸断や工場の閉鎖などでダメージを受けているとはいえ、それをカバーする強固な財務体質を持っている。

アフター・コロナにおいてもGAFAが淘汰され、覇権を失うという世界は直接的には想像できない。強いものが危機を乗り越えさらに強大になるのが現実だ。

しかし、これは従来のアメリカ型資本主義の姿である。

おそらくGAFAがこのコロナショックを通して拡大を続けるだけでは、近年醸成されてきたサスティナビリティや(従業員や地域社会を重視する)ステークホールダー資本主義といった価値観との衝突が起こるだろう。

ミッション(使命)を再発見する最大のチャンス

おそらくアフター・コロナの世界では、一極集中の価値観はより嫌悪される。

大切なのはこの危機の間に、GAFAが世界や社会のために何をするのかだろう。

これを見落としていれば、政治的にも厳しい規制が求められるなど、自らの首を絞めることになるのではないか。

ではこれから日本企業や個々の経営者はどうこの危機を乗り越えるべきなのか。おそらくそれは普遍的な価値が何なのかを問う戦いとなるだろう。

コロナショックは未曽有の経済的、人的災禍をもたらす可能性がある。

しかし、こうした非日常の困窮状態の中では、普段見いだせなかった価値に気が付く最大のチャンスでもある。

究極の困窮状況のなかを新たな価値観や体制で乗り切り支持を集めることに成功する企業が、日本から生まれる可能性は決して小さくないはずだ。

それは個々人においても同じである。

いまこそコロナショックに立ち向かう自分の「武器」を見直し、人生のミッションに気が付く絶好の機会となるだろう。

真の危機感を持って、この危機に取り組んだ人が、アフター・コロナの道を切り拓いていくことになると筆者は信じている。

ポストコロナの世界で求められる「人間中心主義」

世界は「コロナ危機」の真っただ中にあります。ヒト、モノ、

新型コロナウイルスの感染拡大の収束や金融市場の混乱等にまだ目途が立っていないなかで、これから世界がどのように変化していくのかを予測するのは困難なのは言うまでもないことでしょう。

もっとも、コロナショックが世界を大きく変化させてしまうことはもはや確かなことではないかと思います。

私はその変化が、「全体主義的監視か、市民の権利か」といった二元論的なものでは決してなく、地球や人類を本当にサステイナブルに進化させていくための、真に人間中心主義的なものであってほしいと心から切望しているのです。

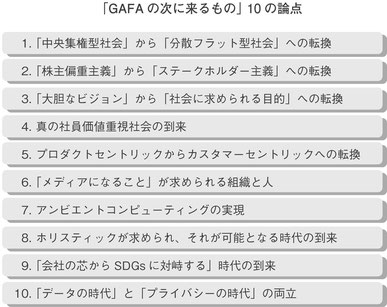

この人間中心主義こそは、「GAFAの次に来るもの」、また「2025年のデジタル資本主義」の行方を示すものです。そしてなにより日本が米中に次ぐ第三極になるために必要なことでもあります。

日本がふたたび国際社会をリードするために

「GAFAの次に来るもの」を考えることは、現在「周回遅れ」のポジションに甘んじている日本の行く末を考えることでもあります。

私は、我が国が目指すべき未来社会の姿として政府が策定している「Society5.0」に注目しています。

なぜならそこには、「人間中心主義」が理念として掲げられているからです。

この「Society5.0」とは狩猟社会(Society1.0)、農耕社会(同2.0)、工業社会(同3.0)、情報社会(同4.0)に続く、経済的発展と社会的課題の解決とを両立し、人々が快適で活力に満ちた質の高い生活を送ることができる社会のこと。

現段階では、Society5.0の議論における人間中心主義は抽象的であり、また日本政府も大企業も、人間中心主義を具体的に描き切ることができず、実践もできていないように思われます。しかし、日本がふたたび国際社会をリードする存在になる上で、人間中心主義は避けて通れません。

そのためにまず必要なのは、目の前にいる顧客へ価値を提供すること、その顧客の課題を解決すること。

その積み重ねが、その集積が、社会的課題の解決にもつながります。いわば、ミクロ的な人間中心主義からのスタートです。

これは決して難しいことではなく、すでに米中のテクノロジー企業が手本を見せてくれているものです。

彼らがいうカスタマーエクスペリエンス重視とは、人間中心主義の一端であることは否定できないでしょう。

デジタル化は、社会や経済のあり方、そして人々の価値観を大きく変えました。

しかし、デジタル化の弊害が顕在化した以上、世界は「その次」を模索する必要があります。

それが「GAFAの次に来るもの」であり、デジタル資本主義にかわる「ポストデジタル資本主義」というべきものになるでしょう。

※ メール・BLOG の転送厳禁です!! よろしくお願いします。

コメントをお書きください