残るは建機と金属、日立の「選択と集中」最終章

日立ハイテクを5300億円で完全子会社化

冨岡 耕 : 東洋経済 記者

2020年02月07日

2019年5月の経営方針説明会で、日立製作所の東原敏昭社長

日立製作所が「選択と集中」を急加速させている。

同社は1月31日、約51%の株式を持つ計測・分析機器大手の上場子会社、日立ハイテクノロジーズにTOB(株式公開買い付け)を実施し、完全子会社化すると発表した

「日立ハイテクの計測・分析技術を生かして、デジタル事業を強化していきたい」

日立製作所の小島啓二副社長はこのように語った。

TOBは2月17日から1株8000円で日立ハイテク株を買い取る。買収総額は5311億円となる見通しだ。

*子会社化でヘルスケア強化

日立ハイテクは、商社とメーカーの両機能を持つユニークな存在だ。

日立グループのエレクトロニクス専門商社である日製産業が前身で、2001年に日立から移管された半導体製造装置・計測器メーカー部門と統合し、現在の社名になった。

半導体製造装置は評価・解析用の測長SEM(走査型電子顕微鏡)では世界首位級。

DNAシーケンサなどバイオ分析装置も展開し、体外診断事業ではスイスの製薬大手ロシュと提携している。

今回、日立ハイテクを完全子会社化するのは、ヘルスケア事業を強化するのが狙いだ。

日立のAI(人工知能)やデータ解析技術と日立ハイテクの体外診断事業を融合させることで、病院や研究機関で確度の高い診断やサービス向上につなげていく。

日立幹部はちょうど1年前に日立ハイテクに意向を伝え、水面下で完全子会社化の調整を進めてきた。

2019年前半まで5000円前後で推移していた日立ハイテクの株価は同年後半にかけてじりじりと値を上げ、TOBを公表した1月31日には7920円まで上昇。

調整を始めた当時と比べて、買収資金は大きく膨らんでしまった。

そのせいか、日立を担当する証券アナリストからは「子会社を完全子会社化するのに5000億円以上も使う必要があるのか。どうせ金を使うなら外部企業に使った方がいいのではないか」との批判が飛び出す。

だが、日立の小島副社長は「お互いに別々の組織ではデジタル化のスピード時代に世界では勝てない。デジタルと関係のない時代だったら完全子会社化という選択肢は取らなかったかもしれないが、今の時代は完全子会社化が必要と判断した」と反論する。

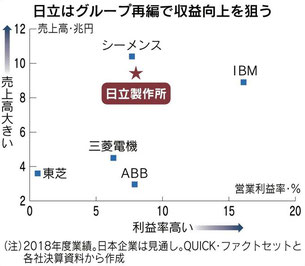

日立は2019年に掲げた新しい中期経営計画で、2021年度の調整後営業利益率で10%超を目指す高い目標を掲げた。

2018年度までの3カ年計画で調整後営業利益率が8%を初めてクリア。次の10%超という目標は、ライバルであるシーメンスなどと比べても遜色のない水準だ。

*「ルマーダ」との相乗効果で事業入れ替え

目標達成に向けてカギを握るのは、日立が進めるデジタル技術を活用したソリューション・サービス「ルマーダ」だ。

ルマーダは現場の機器などから収集したデータを分析・解析して、それを現場の効率化に生かすためのIoT基盤だ。

ルマーダとの相乗効果が出やすい事業へのポートフォリオ入れ替えを急いでおり、そこに聖域は設けない方針だ。

もし、ルマーダとの相乗効果がなければ、中核子会社でもばっさりと切り捨てる。

逆に、相乗効果が高ければ、完全子会社化する。

ルマーダの生みの親でもある小島副社長は、今回の日立ハイテクの完全子会社化への批判に対して、「われわれは事業を成長させて投資回収する会社だ。

株価を気にして(日立ハイテクのTOBを)したわけではない。ルマーダ戦略にとって今必要だと考えてやったことだ」と主張する。

実際、日立の動きは速い。

2019年10月には車載部品を手がける子会社の日立オートモティブシステムズと、ホンダ系のケーヒン、ショーワ、日信工業3社の統合を発表し、実質的に日立傘下に収める。

2020年前半には、送配電などのパワーグリッド事業を世界最大手のスイスABBから約7000億円で買収する。

これは日立にとっては過去最大の買収案件で、取得後は同事業で世界首位に躍り出る。

送配電をルマーダで高効率化していく。

日立幹部は「ルマーダを拡大するにはスケールとシェアが必要だ。逆にいえば、今後もシェアが取れそうにないものや採算性が低い事業は整理していく」と断言する。

だが、ホンダ系3社との統合について、あるアナリストは「自動車事業は変動リスクが高く競争も厳しい。

遠ざけるべきだったので(今回の統合は)違和感がある」と指摘する。

日立の自動車事業は利益率が低く、ホンダ系3社との統合により、日立の売上高に占める自動車部品の割合は1割から2割へ高まる。

これに対して、日立の東原敏昭社長は「車は今後(電動化部品を介して)ソフトウエア化していく。

そこでルマーダを使って走行データなどの情報を集中し解析すれば、故障余地などの付加価値が提供できる。

そのためにはデータが必要でスケールを大きくしないといけない」と話す。

*7873億円の巨額赤字で変わり始めた

一方、ルマーダとの相乗効果が薄い事業は大胆に切り離す動きが鮮明になっている。

2019年12月には、日立「御三家」の一角で、日立が約51%出資する上場子会社の日立化成を昭和電工に売却することを決めた。

同月には画像診断機器事業を富士フイルムホールディングスへ1790億円で売却。

三菱重工業との合弁会社・三菱日立パワーシステムズ(MHPS)が南アフリカで手がける火力発電所のボイラー工事の費用負担をめぐり、三菱重工業とも和解した。

2000億円の和解金を支払った上でMHPSの全株式も手放し、エネルギー事業の要だった火力発電機器事業から撤退した。

日立が変わり始めたのはリーマンショックのあおりを受け、2009年3月期に日本製造業として過去最悪となる7873億円の最終赤字を計上したときだ。

「もう一度、リーマン級のショックが来ていたら日立はつぶれていたかもしれない」。

強い危機感を持って日立の再建を担ったのが、2003年に副社長を退任してグループ会社の会長に転じていた、当時69歳の川村隆氏(現在は東京電力ホールディングス会長)だった。

川村氏は2009年に日立の会長兼社長に就任すると、日立の「総花的経営」と決別して社会インフラ事業に集中すると宣言。

携帯電話やパソコンなどで次々とリストラを断行し、後を継いだ中西宏明氏(現在は日立会長および経団連会長)も、アメリカのIBMから買収したハードディスク駆動装置事業を売却するなど、川村路線を引き継いだ。

そして、2014年から社長のバトンを受けたのが東原社長だ。川村・中西路線を踏襲しつつ、ルマーダ戦略を打ち出した。

ルマーダを武器に社会インフラで「世界の日立」を目指すべく改革の総仕上げを担っている。

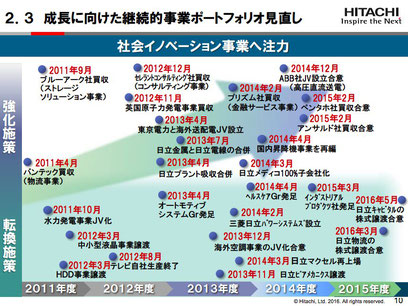

東原社長は、日立物流や日立キャピタル、日立工機、日立国際電気、クラリオンなどグループの名門企業を次々に売却。

10年前に20社超あった上場子会社は日立ハイテクノロジーズ、日立建機、日立金属、日立化成の4社に減少した。

それが2019年末から日立ハイテクと日立化成の処遇を決め、今後の焦点は残る日立金属と日立建機をどうするかに移っている。

*日立金属に西山CFOを送り込む

御三家の一角でモーター用磁石などを手がける日立金属には4月から、日立の西山光秋CFOを会長兼CEOとして送り込む。

日立金属の2019年4~12月期は調整後営業利益が前期比72%減の118億円と低迷。

日立化成と同じく業績は振るわず、前期まで3期連続で減益のうえ、今2020年3月期は磁性材料で減損を計上し、470億円の最終赤字に転落する見込みだ。

CEOになる日立の西山氏は「一刻も速い業績の回復、事業再編に取り組んで行きたい」という。

日立金属はもともと独立心が旺盛で、日立製作所との取引も少ない。

ただ2010年には日立金属社長を日立製作所の副社長に就けるなど、グループの一体感を高める動きもあった。

その後、2013年に日立電線と経営統合し、日立化成との統合も模索していたが、昭和電工への日立化成の売却が決まったことで、日立金属も業績回復後にグループ外へ売却されるのではないかとの観測が強まっている。

日立建機も日立化成や日立金属と同じく、業績は厳しい。

中国やインドでの景気減速を受けるなどボラティリティ(業績の変動度合い)の高さを露呈。

1月29日に発表した2019年4~12月期業績は売上高が前年同期比7・5%減の6871億円、調整後営業利益が同31・0%減の587億円と大幅減収減益に沈んでいる。

日立の東原社長は「ボラティリティが高い会社は遠ざけないといけない」と明言しており、収益のブレの大きい日立建機も売却されるのではないかとの観測が強まっている。

ただ、2019年3月期は調整後営業利益率が11%を超えるなど潜在的な収益力が高く、建機の故障余地を検知するIoT事業でもルマーダとの親和性が見込めるとの声もある。

売却するには「難しい判断が迫られている」(日立幹部)可能性がある。

日立が考えるグループ再編のメドは2021年度まで。

川村社長時代から歴代3社長が、10年がかりで進めてきた日立の再編劇は最終章を迎えている。

※ メール・BLOG の転送厳禁です!! よろしくお願いします。

コメントをお書きください