第4次産業革命時代における「意外な関係」

土居 丈朗 : 慶應義塾大学 経済学部教授

2019年08月05日

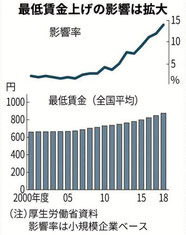

中央最低賃金審議会の小委員会は7月31日、2019年度の最低賃金引き上げの地域別目安を答申した。

前年度比27円の引き上げで全国平均は時給901円となり、現行制度が始まった1978年度以降で最高の引き上げ額となった。引き上げ率に換算すると3.09%。東京都と神奈川県は初めて1000円を超える見通しである。

参院選では消費税廃止、増税凍結に支持

安倍晋三政権としては、6月21日に閣議決定している「骨太方針2019」で、過去3年で年率3%程度を目途としてきた最低賃金の引き上げを明記しており、今回の引き上げはこの方針に沿ったものといえよう。低所得の就労者層は当然ながら、最低賃金の引き上げに肯定的だ。7月の参院選では、消費税の廃止や増税凍結を支持する低所得の就労者層が多かった。しかし、最低賃金の引き上げを支持しつつ、消費税の廃止や増税凍結を支持するという組み合わせは、近い将来、低所得の就労者層を逆に苦しめかねない。第4次産業革命が導くデジタル社会において、働き方が劇的に変化することを見込んだ制度設計を考えなければならない。

今日的な最低賃金制度は、1894年にニュージーランドで導入されたのが最初とされ、1910年代にイギリス、アメリカ、フランスなどで次々と導入されていった。当時は第2次産業革命後の工業社会全盛の時代である。時間を費やして定型化された仕事をすればするほど、生産量が増えるという産業構造の中で生まれたといってよい。そして、就労者の労働生産性に見合わないほど低い賃金が支払われるのを防ぐことで、低所得者の貧困を防ごうとした。

成果型報酬に最低賃金はそぐわない

最低賃金制度によって貧困を防止するためには、労働によって生み出される成果と労働時間が比例することが大前提となる。労働時間を費やせば費やすほど生産量が増加する関係があって初めて、時給や月給などの労働時間当たりの賃金が最低限を下回らないように規制する、最低賃金制度が意味を持つ。確かに、工業社会はそうだった。

同じ成果をあげるのに、短い労働時間であげられる人と、労働時間を長くかけないとあがらない人との差があまりにも大きいと、同じ仕事でも時間当たり賃金を誰でもほぼ同じにするわけにいかなくなる。この場合は、時間ではなく、あがった成果に応じて賃金を払う報酬の払い方のほうが理にかなう。成果に応じて賃金を払う場合、経営者は労働時間管理を厳密にする必然性がなくなるため、最低賃金制度がうまく機能しなくなる。それは、最低賃金制度は労働時間当たりの賃金の最低限を規制しているにすぎず、成果に応じて支払われる対価の最低限を規制したものではないからだ。オーナー経営者である自営業者に最低賃金制度が適用されないのと同じことを意味する。

第4次産業革命がもてはやされる以前から、日本でもその前兆はあった。それは業務の外部委託の動きで、企業が直接雇用契約を結んだ従業員に業務を任せるのではなく、他社に業務を委託することが始まった。従業員への対価は人件費(賃金)だが、他社に委託した業務に対する対価は物件費となる。

日本では、人件費の場合、業務を委託する企業は従業員が支払うべき所得税と年金や医療などの社会保険料を天引きするが、物件費の場合、所得税や社会保険料の天引きは不要で、それらに代わって消費税を払う(所得税や社会保険料は委託先の企業で生じる)。

第4次産業革命の波が押し寄せている今、業務の受発注はネットを介して柔軟にできるようになり、「雇用的自営」が増えると見込まれている。

雇用的自営とは、就業者が取引先との雇用関係はないため独立した自営業者と位置付けられるものの、取引先から指揮命令を受けるため、働き方は独立的と言いにくい人たちだ。雇用的自営で働く人たちへの対価は、人件費ではなく、物件費である。つまり、彼らへの対価に対して所得税や社会保険料が天引きされることなく、消費税がかかる(もちろん、今は免税点以上の事業者だけかかるが、2023年以降インボイスが導入されると、免税点以下でも課税事業者にならざるを得ず、消費税がかかることになる)。

成果型報酬で最低賃金制度が形骸化する恐れ

こうした働き方が、第4次産業革命が進むデジタル社会では、ますます増えて当たり前のようになるとみられている。兼業や副業が浸透すればなおのこと、日本型雇用慣行が崩れてゆけば、フリーランスという働き方が増えていくだろう。

こうした働き方をする就労者は、対価を支払う取引先が労働時間の管理を厳密にしないため、労働時間よりも成果に応じて対価を受け取ることが多くなる。つまり、賃金という形で対価を受け取るのではなく、役務の提供に対する「業務受託収入」という形で受け取ることになるため、最低賃金制度で労働時間に応じた最低限の賃金を規制しても実効性を持たない可能性がある。

もちろん、今の労働法制では、歩合給労働について最低保障額を規定している。しかし、成果型報酬の最低限を実効的に規制できないと、最低賃金制度は形骸化する恐れがある。

ましてや、消費税を廃止しようものなら、この流れをむしろ加速させてしまう。というのも、雇用的自営で働く場合、業務受託収入という形で対価を受け取るため、消費税はかかるが、所得税や社会保険料は天引きされない。

他方、雇用関係を結んで働く場合、消費税はかからないが、所得税や社会保険料がかかる。

雇用的自営で働く場合、消費税が廃止されれば、その分手取りが増えるが、雇用関係を結んで働く場合は消費税がかかっていないため変わらない。となると、消費税が廃止されれば、雇用関係を結んで働くより、雇用的自営という立場で働いた方が目先の手取りが増えると考える人が増えるだろう。

消費税率が高いほど、最低賃金の実効性は高まる

その上、雇用的自営という働き方に最低賃金制度が直接的に適用されない。労働時間当たりの賃金という報酬の支払い方ではないからだ。報酬に対する交渉力がある就労者ならよいが、取引先の言いなりでしか働けない就労者だと、最低賃金を下回るような報酬しか得られないこともあるかもしれない。

今後増えているとみられる雇用的自営という働き方に、消費税が影響を与えうる。業務を外注したい企業にとって、消費税率が高いほど社外に業務委託することが割高になり、雇用関係を結んで従業員に業務を委ねた方が有利になる。雇用関係を結ぶ限り、企業は必ず従業員の労働時間管理を行うため、最低賃金制度の実効性が強まる。

一見すると、最低賃金と消費税は関係がないようだが、消費税率が高いほど、最低賃金制度の実効性が高まる。

特に、第4次産業革命が進む近い将来においては、なおさらである。

※ メール・BLOG の転送厳禁です!! よろしくお願いします。

コメントをお書きください