生成AIの3市場を徹底解説

GPUシェアはNVIDIA一強、OpenAIやサービス市場は?

2024/02/06

生成AIは、わずか数年で急速に進化を遂げ、ハードウェアやソフトウェアだけでなく、プラットフォームやサービス産業などの業界に多くのビジネスチャンスをもたらしています。

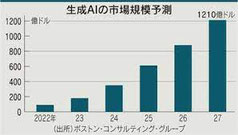

その市場規模は2023年には62億米ドルに達し、2030年までには世界のソフトウェア支出の5%近くを占めるようになると予想されています。

この記事では、ドイツの市場調査会社IoTアナリティクス社の市場調査レポート「生成AIの世界市場の分析(2023年~2030年)」から、生成AIの3つの関連市場とその主要な企業について紹介します。

※) 記事一部抜粋

生成AIの市場規模

OpenAIは、2022年にChatGPTをリリースしてからわずか1年間で、売上高ゼロから10億米ドルという驚異的な成長を遂げました。

これは、データセンターGPUの売上高を2022年の36億米ドルから、2023年には160億米ドルまで拡大させた米国のチップメーカー、NVIDIAに匹敵します。

現在、生成AI企業に関しては、この2社が傑出しています。

IoTアナリティクス社の「生成AI市場レポート2023-2030」によると、生成AIのソフトウェアとサービスの市場は2023年に62億米ドルに達しました。

そして、同社の調査チームは、「生成AIの基盤モデルとプラットフォーム市場は、2030年までに世界のソフトウェア支出の5%近くを占めるようになる」と予想しています。ただし、これには個別の生成AIソリューション市場は含まれていません。

調査チームは「生成AIは近い将来、ほとんどのソフトウェアで標準実装されるようになる」と考えています。また、データセンターGPUなどのハードウェア市場も含まれていません。

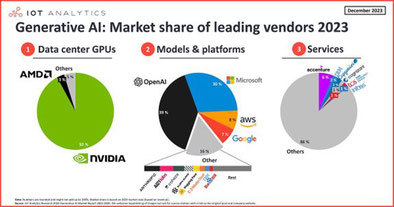

ここでは、「データセンターGPU」「生成AIの基盤モデルとプラットフォーム」「生成AIサービス」の各市場を取り上げます。

「一強状態」のデータセンターGPU市場

データセンターGPUとは、生成AIの中枢である最新データセンターの膨大な計算需要に対応するために設計された専用GPUを指します。

GPUはもともとグラフィックスのレンダリング用に設計されたものですが、並列処理に優れており、生成AIで使用されるディープラーニング計算の基礎となります。

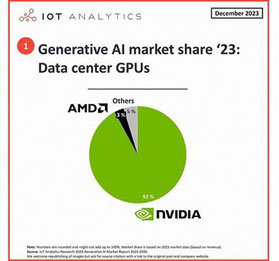

同レポートによると、データセンターGPU市場(注)は2022年から急成長(182%増)しており、2023年には490億米ドル規模に達しましたが、そのほとんどがNVIDIA1社によって牽引されました。この市場は急激な価格上昇に見舞われ、深刻な供給制約を受けていますが、今のところ2年以内に需要が減少する要因はありません。

注:この市場にCPU・コンシューマー向けGPU・TPUは含まれませんが、データセンター用のGPUシステムは含まれます。

■主なデータセンターGPU企業

現時点のデータセンターGPU市場には、非常に強力なリーダー企業が1社存在しています。

しかし、ほかにも有望な新興企業や、参入を試みている既存企業もあります。

NVIDIAが圧倒的リード、参加を試みる企業も

1.

NVIDIA

NVIDIAはデータセンターGPU市場で圧倒的なリードを誇り、市場シェアの92%を占めています。

2023年の四半期売上高は、第1四半期の43億米ドル規模から、第4四半期の160億米ドル規模へと飛躍(272%増)しました。

NVIDIA A100 Tensor Core GPUは、データセンターGPUにおけるデファクトスタンダードです。しかし、ハードウェアだけがNVIDIAの差別化要因ではありません。

開発者のエコシステムであるCUDAがNVIDIAの「強力な防護壁」だと考える人もおり、NVIDIAがすぐに現在の圧倒的な地位を奪われない主な要因としてよく挙げられています。

NVIDIAのデータセンター向けフラッグシップGPU「NVIDIA A100」(出典:NVIDIA)

2. AMD

NVIDIAにとって初の本格的なGPUチャレンジャーである、米国拠点の半導体AMDのデータセンター部門は、2023年第2四半期から第3四半期にかけて21%成長し、市場の3%を占有しました。AMDは、2024年にNVIDIAの市場シェアに食い込もうと画策しています。

2023年12月初旬、AMDはInstinct

MI300シリーズ・アクセラレータのリリースを発表しました。

このアクセラレータはNVIDIAの同アクセラレータよりも安価で、高速です。AMDの最高経営責任者(CEO)であるリサ・スー博士は、このチップだけで、2024年に少なくとも10億米ドルの売上があると予測し、マイクロソフト・Meta・OpenAIは、Instinct MI300Xをデータセンターで使用すると表明しました。

また、AMDはCUDAと同様に魅力的なエコシステムを開発者に提供するため、ROCm 6.0を最近発表しています。

3. Intelとそのほか

NVIDIAとAMDの旧来の競合相手である米チップメーカー・Intelは、データセンターGPUの分野では後れを取っています。

2022年5月、IntelのHabana Labsは、トレーニングと推論用の第2世代AIプロセッサ「Gaudi 2」をリリースしました。

NVIDIAの人気GPUであるH100ほど高速ではないものの、コストパフォーマンスを考慮すると、実用可能な代替品と考えられます。

一方、新興チップメーカーのCerebrasは2023年7月、NVIDIAの技術を使用したシステムに代わるものを提供するため、9台のAIスーパーコンピューターのうち1台目を構築したと発表しました。Cerebrasは、近年AI研究に投資しているアラブ首長国連邦(UAE)との提携により、システム「Condor Galaxy 1」を構築しています。

“追い上げ図る”基盤モデルとプラットフォーム市場

生成AIの基盤モデルとプラットフォーム市場は、2つの関連分野で構成されています。

生成AIの基盤モデルとは、言語処理・画像認識・意思決定アルゴリズムなど、ゼロから学習することなくさまざまなタスクに適応できる大規模な事前学習済みモデルのこと。

一方、生成AIプラットフォームとは、基盤モデル以外のソフトウェアで、生成AI関連アクティビティの管理を可能にするものを指します。

IoTアナリティクス社は、次の6つをプラットフォームタイプとして特定しています。

1. 開発

2. データ管理/データベース

3. AI IaaS/GPU as-a-service

4. ミドルウェアと統合

5. MLOps

6. ユーザーインターフェースとエクスペリエンス(UI/UX)

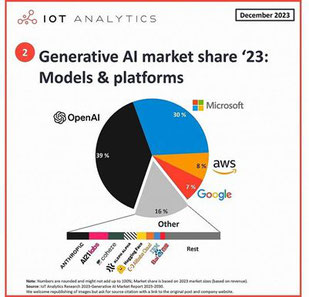

基盤モデルとプラットフォーム市場は、2022年後半にChatGPTが一般公開されたことで爆発的に拡大し、2023年には30億米ドルに達しています。これは、収益がゼロに近かった2022年を大幅に上回る成長です。

IoTアナリティクス社の分析では、企業が数10億米ドルを投資し、生成AIの実装と継続的な改善により真の価値が知れ渡ることで、今後数年間で市場がさらに大きく成長すると予測しています。

■主な基盤モデルとプラットフォーム企業

基盤モデルとプラットフォーム市場は現在OpenAIがリードしており、いくつかの有名なテクノロジー企業が追い上げを図っています。

ChatGPTをリリースしたOpenAIがリードしている

1. OpenAI

2022年11月、ChatGPTのローンチとその後の成功により、OpenAIは基盤モデルおよびプラットフォームベンダー市場をリードし、39%のシェアを占めています。

ChatGPTのリリース以来、OpenAIのGPT(Generative Pre-trained Transformer)モデルはGPT-3.5からGPT-4、GPT-4 Turboへと進化し、モデルの継続的な発展を見せています。

OpenAIのモデルは、独立したモデル評価とランキングで優れた印象を与えており、テストされた全モデルのトップ3に度々入っています。

多くの専門家は「基盤モデル領域が時間とともにコモディティ化する」と予想していますが、現時点では、OpenAIの主要モデルが最も一般的なベンチマークでトップの基盤モデルとなっています。

IoTアナリティクス社のWhat CEOs Talked Aboutシリーズによると、2023年、ChatGPTに関する議論が第1四半期の役員会で急増しました。

しかし、ほかの基盤モデルや生成AIアプリケーションが利用可能になるにつれてChatGPTに関する言及は徐々に減少し、代わって「生成AI」が増加していきました。

2.

マイクロソフト

OpenAIに続いて30%の市場シェアを誇るのが、マイクロソフトです。

マイクロソフトのプラットフォームであるAzure AIは、OpenAIのLLMを使用した「Azure OpenAI」のサービスです。

より高いデータセキュリティとカスタムAIアプリを提供しており、この点では公開されているChatGPTのサービスを超えています。

ChatGPTの利用規約には、サービスを改善するためにコンテンツ(入力と出力の両方)を保存して使用できると記載されているため、生成AIを活用する際に独自データを保護したい企業にはAzure AIが向いています。

2023年11月、マイクロソフトはAzure AIプラットフォームのアクティブな有料顧客数が2万人を超えたと報告し、「フォーチュン100社」の85%が過去1年間にAzure AIプラットフォームを利用したと付け加えました。

マイクロソフトはOpenAIと強力なパートナーシップを結んでいますが、Llama 2のようなほかモデルの利用も積極的に推進しています。Azure、Microsoft/Office 365、Bingなど既存の製品ポートフォリオにAI機能を統合することも、マイクロソフトの重要な優先事項です。

3. AWS

AWSは、この市場で8%のシェアを占めています。

2023年9月に一般公開された同社のBedrockサービスは、Anthropic、AI21

labs、Cohere(それぞれ市場シェア2%)など複数のAI企業のモデルへのアクセスを提供しています。それらを開発者向けツールセットと組み合わせることで、顧客が生成AIアプリケーションを構築して拡張できるようになっています。

AWSはパブリック・クラウド・サービスのマーケットリーダーであり、生成AIに対し差別化したアプローチで既存の顧客基盤をいち早く刺激したため、この市場ですぐに3位の座を獲得しました。

グーグルやマイクロソフトとは対照的に、Amazon

Bedrockは、さまざまなベンダーによる多数の基盤モデルについて、一般および固有ドメインの双方にアクセスできるプラットフォーム・サービスの提供に重点を置いており、選択肢と柔軟性・独立性を備えたサービスといえます。

4.グーグル

2022年、ほとんどの専門家がAIの最前線にいるテック企業はグーグルであると評価していました。

IoTアナリティクス社がインタビューした多くの専門家も、グーグルのAIやデータ製品、イノベーションを絶賛していたのです。

しかし2023年には様相が変わり、グーグルはAIリーダーとしての地位を守るために奮闘しています。

Vertex AIは、機械学習(ML)運用に特化したGoogle Cloudのプラットフォームです。

BigQueryやDataprocなど、ほかのGoogle Cloudサービスと統合され、MLタスク用のJupyterベースの環境を提供しています。2023年12月初旬、グーグルは新しいマルチモーダルなフラッグシップモデルGeminiのプレビュー版をリリースしました。 関連する技術レポートによると、Gemini系列の最大モデルは、32種の一般的なMLベンチマークのうち30種でほかの既存モデルを上回ったといいます。

当初、Geminiの発表はポジティブなものとして広く受け止められましたが、後にグーグルが公開し人気を集めたデモ動画は演出であったことが判明しました。

生成AI企業の展望

企業向け生成AI市場が誕生しておよそ1年ですが、すでに生成AI市場の展望は明るく広がっています。

OpenAIのGPT4 Turbo、グーグルのGemini、マイクロソフトのPhi-2など、より基礎的なモデルやプラットフォームが次々に登場しています。

それと同時に、データセンターGPUの需要は爆発的に増加し、NVIDIAの株価にも反映されています(2023年12月14日現在、年初来で231%増)。

さらに、アクセンチュアがAIに30億米ドルを投資し、“AI人材”を倍増させると宣言したように、コンサルティング大手は生成AIサービス市場における地位を確立するための投資を行っています。

この調査の一環として、IoTアナリティクス社は、生成AI分野の30人以上の専門家に話を聞き、270以上の生成AIプロジェクトに関する情報を収集し、どの業界や部門が最も早く導入し、どのベンダーが現在最も選ばれているかを分析しました。今後数カ月で、これらのプロジェクトのうちどれだけが単なるマーケティング上の一発屋に終わらない価値を提供できるのか、あるいは現在PoC(概念実証)段階にあるプロジェクトのうちどれだけが前進するのかが明らかになるでしょう。

ほとんどの企業は、生成AI戦略を策定し、業界固有のデータに基づいて基盤モデルをゼロから構築するか、すぐに使える独自モデルを使用するか、オープンソースのモデルを微調整するかを検討しているところです。

現在も生成AI企業がかつてないスピードで新製品をリリースしているため、市場には依然として多くの動きがあり、当面はさらに活発化していくでしょう。

最後までお読みいただき、有り難うございました。 ☚ LINK

*** 皆さんからの ご意見・ご感想など 『

※ メール・BLOG の転送厳禁です!! よろしくお願いします。

コメントをお書きください