コロナ禍に思う「バタフライエフェクト」

権丈 善一 : 慶應義塾大学商学部教授

2020年06月23日

「バタフライエフェクト」という言葉を、最近よく思い出す。

この言葉は、気象学者のエドワード・ローレンツが、1972年にブラジルで1羽の蝶が羽ばたく程度の撹乱が、遠くテキサスで竜巻を起こすような大きな影響を与えると語ったことに由来して、力学系の状態にわずかな変化を与えると、そのわずかな変化がなかった場合とは、その後の状態が大きく異なってしまうという現象をいう。

2004年には、『バタフライ・エフェクト』という映画も作られていた。

過去に戻ることのできる能力を持つ主人公エヴァンが、何度も過去に戻り、昔の出来事を意識的に変えてみて、結果、大きな変化が生まれてしまった人生を、繰り返し経験するというような話である。

もしもあのとき……。そう思うことがどうも近ごろ多いのである。

*プライバシーの自由と生存権保障インフラ

最近は、天災や経済危機は忘れる前にやってくる。

経済学では、同じ「将来の不確実性」といっても、将来の発生確率の分布をおおよそでも知ることができる状況をrisk(リスク)という。

対して、将来のことは、戦争や災害が起こるかもしれず、市場の動きも長期には何がどういうふうに展開していくのか正直なところよくわからないという状況をuncertainty(不確実性)と呼ぶ。

そして、将来について確実に言えることは、将来は、不測の事態が繰り返し起こる不確実な社会であるということくらいしかなさそうである。

では、そうした不確実な世の中に対するリスクマネジメントの観点から、常日頃から備えておくべきものは何であろうか。

最優先として挙げられるのは、国は生存権の保障として、人命と生活を守るためのインフラを整備することであろう。

人命を守るために、ゆとりを持った医療環境は必須である。では、生活を守るためには?

今回のコロナ禍の下、既存、新設の多様な制度を通して生活を守るための所得の保障が行われている。

しかしそうした施策には、生活に困窮している人をつかみ切れていないという弱点がある。

したがって、政策は総花的となり、ゆえに、必要な人には不足しており、そうでない人には棚からぼた餅が配られている側面がある。

この国では、災害、経済ショックが起こるたびに、いつもそうである。

理由は、生存権を保障すべき国が、国民の生活の状態を把握できていないことにある。

確かに富裕層が所得、資産、そして時にはアングラ・マネーを秘しておきたいという気持ちをプライバシーと呼ぶのであれば、それを侵害することになるかもしれない。

だが、プライバシーの自由を絶対視すると、これからも不確実な未来を生きる中で、生存権を守る政策は必ずスピードと正確さを欠くものになる。これまでこの国では、プライバシーの自由の議論は盛んであったが、これとトレードオフの関係にある、不確実な未来の中での生存権保障インフラを整備する必要性の議論はあまりなされていなかった。

*バタフライエフェクト其の壱「日本型軽減税率」

懐かしい話がある。2015年のことである。

当時、2017年4月に消費税が10%に上がることが想定される中、軽減税率に関する議論がスタートしていた。

そして9月10日に、財務省は、日本型軽減税率というものを打ち出してきた。

その大まかな内容は、買い物時にレジでマイナンバーカードをかざし、消費税2%分の還付ポイントを得て、後日、ポイントに基づいて一定の限度額の範囲内(報道によれば年4000円)で個人口座に還付されるというものであった。

この日本型軽減税率案は、ほぼ1カ月後の10月半ばには消える--。

「安倍晋三首相は14日午前、首相官邸で自民党税制調査会長に内定している宮沢洋一前経済産業相と会談し、2017年4月に消費税率を8%から10%に引き上げるのと同時に食料品などの税率を据え置く軽減税率を導入するよう検討を指示した。中小事業者に過度な事務負担が生じない現実的な解決策づくりも求めた。財務省が軽減税率の代替案としてまとめた税と社会保障の共通番号(マイナンバー)カードを使って増税分を後から還付する案は撤回する」(日本経済新聞)ことになった。

ここに「自民党税制調査会長に内定している」とあるのは、「安倍晋三首相は10日、自民党税制調査会長に宮沢洋一前経済産業相を充てる意向を固めた。野田毅税調会長は最高顧問に退く。背景には消費税率10%時の負担軽減策を巡って難航する公明党との協議をてこ入れする狙いがあり、同党が主張する軽減税率を軸に検討が進む見通し」(日本経済新聞)という事情があったからである。

「日本型軽減税率案」が出されたとき、有識者からは「1人4000円ずつ配るほうが効率的だ。個人番号カードを普及させるという別の政策目的が混在しているのではないか」との新聞コメントもあったりした。

たしかに言っていることは正しいのであろうが、「別の政策目的」とも言える状況が、まさに今、不測の事態の状況下で求められていたようなものであろう。

日本型軽減税率が実現され、皆が持つ一人ひとりのマイナンバーに通帳がひも付けされていたら、今の新型コロナの下で、どれほど機動的に動けただろうかと思ったりする――もしもあのとき……。

バタフライエフェクトを思い出すというのは、そういうことである。

とはいえ、日本型軽減税率が整備されていたとしても、先述した「政策は総花的となり、ゆえに、必要な人には不足しており、そうでない人には棚からぼた餅が配られている側面」は拭いきれない。

この欠陥を取り除くためには、やはり、生存権の保障を担う国、社会保障の政策主体である公共による低所得・低資産から高所得・高資産までの把握が必要となる。とくに今回のような不測の事態の下で困っている人を見極めたいときにはそうである。

ところがこの国では、住民税非課税世帯を超えるどこかの所得水準(または資産水準)で線引きする給付を行う術がなく、毎回毎回、誰が困っているのかわからない中で策を講じなければならないのである。

だから、総花的な提案に必ず敗ける。この面で懐かしい話としては、グリーンカードというのもあった。

*バタフライエフェクト其の弐「グリーンカード」

1980年に、大平正芳内閣はグリーンカードという制度を作って、国民に納税者番号を割り振り、これによって金融商品の利子・配当に総合課税を行う仕組みを作ろうとした。

所得税法の改正も成立して、当初は1984年から導入されることが決まっており、国税庁にグリーンカード処理を行う施設も作られる準備が進められていた。

ところが、銀行や中小企業や政治家あたりから猛反発が起こって、1度成立した制度が、鈴木善幸内閣で延期(1982年)、中曽根康弘内閣の下で廃止(1985年)になってしまったのである。

この話は、当時自民党の有力者だった金丸信氏の「いったん通った法律を潰す方法を教えてくれ」(日本経済新聞)との発言も報道されていたし、この背景を論じた石弘光・一橋大学名誉教授によれば「アングラ・マネーの捕捉を恐れる中小企業主や金融機関の意向を受けた政治家のグリーンカード潰しの活動が目立っていた」とのことらしい。

社会保障政策をきめ細やかにしていこうとする際の壁は、つねに政策主体である公共が国民の所得や資産を把握、捕捉していないという、他国から見ても実に情けない原因が理由であった。

年金しかり、医療、介護、子育て、最低生活の保障、全部そうである。

この国では、ニーズと負担能力を上手に見極めた所得の再分配をうまく行うことができないのである。

隣人の所得・資産がガラス張りのスウェーデンでは、国民は為政者の所得、資産を監視するためにガラス張りでなくてはならないと思っているようである。

社会保障番号先進国のアメリカは、受給の権利、つまり権利としての給付が公正に行われるための義務が当然視されている。

そのために、社会保障番号に関して「権利と義務の均衡」が意識された制度設計がなされている。

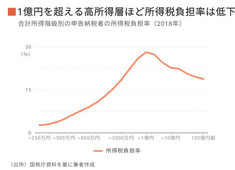

次は、利子・配当への総合課税を目指したグリーンカードが廃止になり、今も分離課税であるがゆえに、1億円以上の富裕層の所得税率がどんどんと下がっている図である。

もしもあのとき、グリーンカードが実施され、金融所得が総合課税の対象とされていたら、所得の捕捉率も高まり、所得税の負担率は所得が高くなるほど高くなり続けたはずである。そして、コロナ禍が人々に与える影響がさまざまである中、社会保障と税を通じて社会全体の格差の広がりを抑える効果的な再分配政策の選択肢が、われわれの目前に広がっていたのではないかとも思えるのである。

映画『バタフライ・エフェクト』のエヴァンのように、過去にさかのぼって事態を変えることができるのならば、今の状況で、日本はどのようにうまく振る舞うことができるであろうか。

*マイナンバーは社会保障ナンバーに育ちうるのか

いやいや、グリーンカード、日本型軽減税率の頓挫は、蝶の羽ばたきのようなささいな出来事とは言えず、やはりこの国は、国民自らが望んで、進むべくしてこれまで必然の歴史をたどってきたということだったのであろうか。

もしそうだとしても、これからも繰り返し不測の事態が起こる不確実な世の中で、生存権保障のためのインフラを今のままにしていくのだろうか。

本当に困っている人が誰だかわからないというままに、欠陥品の社会保障と税をこの国は抱え続けていくというのであれば、それはそれでよし。

社会保障の研究者としては、マイナンバーが、権利と義務が体現された社会保障ナンバーに育つことを願うところもあるが、それが嫌だというのであれば、お好きなようにとしか言いようがない。

ただ、みんなよく怒らないものだと思っていたりはする--ある意味、国民性というものだろう。

Copyright©Toyo Keizai Inc.All Rights Reserved.

▼

※ メール・BLOG の転送厳禁です!! よろしくお願いします。

コメントをお書きください