2020年04月03日 07時34分 更新

[古田拓也,ITmedia]

日銀はETF(上場投資信託)の年間買い入れ額を12兆円と、従来の6兆円から2倍規模にまで拡大することを決定した。

日銀による巨額のETF買い付けは、さまざまな点で歪みを生じさせ得る。国民の経済格差拡大を助長、そして企業統治にも歪みを生じさせる。

新型コロナウィルスの感染拡大により、世界各国で「現金給付」に乗り出す例が増加している。

米国やカナダなどでは1人当たりおよそ10万円程度の現金給付が実施されるなど、大型の財政出動を行うことで、直接国民を支援することがアナウンスされている。

(中略) スピーディな対応といえば日本銀行の追加緩和だ。

日銀は3月16日に予定よりも2日ほど前倒しで金融政策決定会合を実施し、ETF(上場投資信託)の年間買い入れ額を12兆円と、従来の6兆円から2倍規模にまで拡大することを決定した。

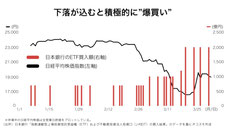

日本銀行が、今年に買い入れたETFと日経平均株価指数を比較すると規模感が分かる。

これまでは1回あたり700〜1000億円を買い入れていた日銀は、追加緩和を機に、1回あたり2000億円規模の買い入れを断続的に行っていることが分かる。

日銀は、今年だけですでに2兆5000億円以上のETFを市場から買い付けている。

仮にこれが国民に現金給付されたとすれば、1人当たり2万円以上はもらえるレベルの規模感だ(なお、この部分はあくまで規模感の例えという趣旨であり、「政府は2万円を給付できるはずなのに株につぎ込んでいる」という話ではない)。

日銀による巨額のETF買い付けは、さまざまな点で歪(ゆが)みを生じさせ得る。今回は中央銀行による株式の購入がもたらす歪みを2点確認していきたい。

*歪みその1:格差拡大の助長

そもそも、日本銀行が株式を購入するという施策は株価の下支えを意図した施策でもある。

そうすると、この施策は株式を持っているものを助け、持たざるものに参入障壁をもうける行動であるともいえる。

日銀のETF買い入れは、株価が大きく下がった時に積極的に実施される傾向がある。

したがって、日銀のETF買い入れには安値での買い支えという意図もあることがうかがえる。

このような安値での買い入れは、高齢者を中心とした資産保有層にとっては下駄をはかされた分だけ高く売り抜けることができる点でメリットがある。

一方で、若年層を中心とした資産形成層にとっては、日銀の購入によって下駄をはかされた分だけ、高値での購入を余儀なくされる。

では、この弊害を資産形成層の間で利用が広がる積立投資から考えてみよう。

積立投資のパフォーマンスを最大化するうえで、一時的な相場の急落は実は歓迎されるべきものだ。

相場の急落時には単価が安くなり購入数量が自動的に増加することで、相場回復を経た最終的なパフォーマンスは大きく伸びる。そうであるにも関わらず、買い支えによって安値で購入できなくなれば、最終的に形成できる資産が大きく目減りすることになるだろう。

このように、安値での買い支えは、資産形成層の最終的なパフォーマンスを毀損(きそん)する可能性が高い。

また、資産保有層の高値での切り崩しを助長するという点で、国民の経済格差拡大を助長してしまう危険性があると筆者は考える。

*歪みその2:企業活動の健全性低下

ここまで読み進めて、「しかし、ETFの購入によって、企業が恩恵を受ければ経営者以下、従業員も同じく恩恵を受けられるだろう」と考える方もいるかもしれない。

しかし、日銀の巨額なETF購入はコーポレートガバナンス(企業統治)の点で問題が発生する。

まず、ETFは大きく見れば投資信託の類型にあたるため、議決権は日銀ではなく運用機関が持つこととなる。しかし、運用機関が日銀買い入れ分について議決権を行使しようと行使しなかろうと問題になってしまう。

なぜなら、「日銀買い入れ分の議決権を行使しない」となればさまざまな議案について、経営層の意見が通りやすくなってしまうからだ。

「日銀が間接的に保有した部分について、議案に反対されることはない」と経営層に認識されてしまえば、株主は経営層にプレッシャーを与えることが難しくなり、ガバナンス機能が低下してしまうだろう。

では、「日銀買い入れ分の議決権を行使する」となればどんな問題があるだろうか。

これは、本来中立的であるべき中央銀行が、民間の経済事情に間接的とはいえ介入するという構図になることだ。

例えば、運用機関が気に入らない取締役の選任議案を、日銀マネーで膨らんだ議決権を使って反対するということも可能になってしまう。

この種の行動は「顧客利益を最大化するという受託者責任実現のためだった」という大義名分を付けやすい。

運用機関に実力以上の議決権を与えることで、企業の活動が制約されたり、意図せぬ方向に進められたりするという疑いが生じ得るのだ。

このように、議決権を行使しようとしなかろうと、日銀のETF買い入れは企業統治の観点で歪みを生じさせるもので、企業活動の健全性を低下させるリスクがある。

*ETF買い入れは「売れないユーチューバーのやり方」と同じ?

「景気は気から」という言葉は昔から使われてきた言葉ではあるが、これはインターネットが一般化する前の時代に生まれた言葉であることを忘れてはいけない。

さまざまなデータで景気を測ることが可能になった現代においては、目標は「気」の象徴である株価ではなく、やはりファンダメンタルズに置かれるべきだろう。

ETFを買い入れるという金融政策は、一部の売れないユーチューバーのやり方と似ているかもしれない。

人気が出ないのであれば、面白い動画を作る方法を勉強するためにお金を使うべきだが、その分をチャンネル登録者の水増しのために支払っているようなものだ。

これではいくらチャンネル登録者数が増加しても、「つまらないのに、無駄に登録者がいるいびつなチャンネル」だとすぐに看破されるだろう。

ここまで考えると、最大で12兆円がETFの買い入れに用いられることは筆者としてはやはり疑問といわざるを得ない。

※ メール・BLOG の転送厳禁です!! よろしくお願いします。

コメントをお書きください