2019年8月27日@朝日新聞デジタル

デジタル通貨をめぐる議論が新たな局面を迎えている。経済への影響の大きさや利害得失の見極めを急ぎ、規制のあり方を検討する必要がある。

デジタル技術を使った通貨として近年注目を集めたのは、ビットコインのような「暗号資産(仮想通貨)」だった。

国家からの独立という性格が強調される半面、価値が大きく変動しやすいものが多く、結局は投機対象にとどまり、決済手段としては限界があった。

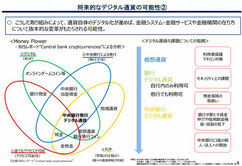

最近、各国の金融当局が対応を議論しているのが「ステーブル(安定した)コイン」だ。

ドルや円などの法定通貨との交換比率を大きく変動させないような仕組みを持つとされる。

フェイスブックが構想を公表した「リブラ」もその一種だ。主要通貨建ての預金や国債などを組み合わせた裏付け資産を持ち、価値を連動させるという。

実際に価値が安定し、しかも世界で20億人以上が利用するフェイスブックのような巨大IT企業が提供すれば、一気に普及する可能性もある。その場合どのような影響があるのか。

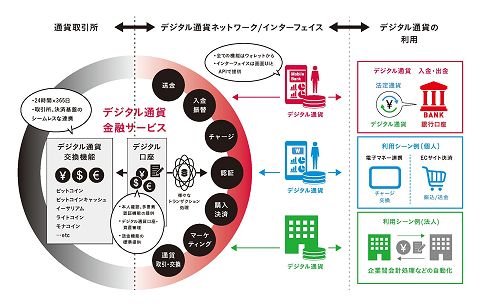

主要7カ国の当局による作業グループは、「より速く、より安価な送金を可能にする」「決済分野での競争を促し、コストを引き下げる」といった利点を挙げ、金融サービスの裾野を広げる可能性を指摘する。

一方で、資金洗浄やテロ資金の供与に使われる恐れをはじめ、消費者や情報の保護、サイバー攻撃への耐性、公正な競争の維持といった様々な点で、重大なリスクが生じうることに注意を促している。

決済という経済インフラの一翼を担うことを認めるのであれば、しっかりとした規制・監督の対象にするのは当然だ。

とりわけ、巨大IT企業は国際的な寡占体として膨大なデータを握り、部分的には国家をしのぐような存在になっている。破綻したときの対応なども含め、慎重な検討が求められる。

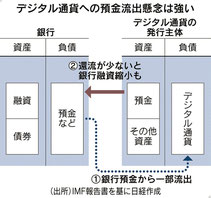

決済をめぐる競争の結果、既存の銀行が弱体化する可能性もある。企業の盛衰自体は市場経済では避けられないが、銀行の体力が弱った場合に貸し出し機能などへどう影響するのか、注意すべきだろう。

さらに、金融制度が脆弱でインフレに悩まされているような国で、価値の安定したデジタル通貨が普及すれば、部分的にでも法定通貨に取って代わる可能性も指摘されている。金融政策の効き目が薄れ、経済運営が難しくなりかねない。

日本政府は現在、「キャッシュレス」の普及を進めている。デジタル通貨と大きく重なる領域だ。全体として整合性のある規制を考えねばならない。

※ メール・BLOG の転送厳禁です!! よろしくお願いします。

コメントをお書きください